La irracional racionalidad de los mercados se asemeja a la de un granjero. Ceba a la gallina mientras pone huevos. Cuando deja de ponerlos la desangra, la despluma, la despieza y se la come.

Deuda externa argentina en 2002: 0,14 billones de $ (54% del PIB)

Deuda externa española en 2012: 2,32 billones de $ (165,4% del PIB)

Crédito bancario doméstico al sector privado en Argentina en 2002: 25% del PIB

Crédito bancario doméstico al sector privado en España en 2010: 211,6% del PIB

Comercio internacional Argentina en 2001: 21,7% del PIB

Comercio internacional España en 2010: 54,7% del PIB

Coyuntura económica internacional en 2002: Expansiva (burbuja inmobiliaria mundial)

Coyuntura económica internacional en 2012: Depresiva (pinchazo burbujista mundial)

José Luís Rodríguez Zapatero (22 de septiembre de 2010): “Creo que la crisis de la deuda que afecta a España y a la Eurozona en general, ya ha pasado”

Edward Huhg (bonobo cruzado de chimpancé neomalthusiano): “Si pretendemos basarnos en una reforma laboral para llevar a cabo la devaluación competitiva interna, debería contemplarse una reforma mucho más radical: Los trabajadores españoles necesitan hacerse a la idea de tener que emprender una segunda carrera laboral a partir de los 55 y hasta que el cuerpo aguante. La mayoría de los trabajadores de 55+ carecen de las habilidades necesarias para formar parte de los modelos de crecimiento con alto valor añadido y deberían estar ocupados en las labores que actualmente desempeñan los inmigrantes aceptando los mismos sueldos y condiciones laborales que ellos.”

Existe un desfase de unos 10 años entre el desarrollo de la crisis argentina y el de la crisis española.

En 1989 el gobierno de Menem, con Domingo Cavallo, formado en Harvard, como superministro de economía, fijó la paridad 1 peso = 1 $ como un nuevo artículo de la constitución argentina.

Los mercados celebraron la iniciativa y durante un tiempo Argentina “disfrutó” de una verdadera avalancha de crédito barato internacional.

El euro se introdujo en los mercados financieros mundiales, como una moneda de cuenta el 1 de enero de 1999 (las antiguas monedas nacionales, a pesar de haber perdido la cotización oficial en el mercado de divisas, permanecieron como medio de pago hasta el 1 de enero de 2002).

En el caso español el ritmo y el volumen del endeudamiento fueron muy superiores al caso argentino. Tras el crack de las punto.com los mercados hincharon la madre de todas las burbujas. Mientras Argentina aprovechaba para volver a la senda del crecimiento vía exportaciones de materias primas, euro-España, se colocaba en cabeza de la especulación inmobiliaria subprime gracias a los créditos baratos de los mercados a la banca española.

La crisis argentina

Como en el caso de España, la paridad fija con el dólar llevó a un enorme endeudamiento externo de la economía argentina. Los 90 ya fueron años burbujistas con pinchazos y crisis financieras sucediéndose a ritmo escalofriante: crisis mexicana de 1994-95, Sur Este de Asia 1997, Rusia 1998, Brasil 1998, … Los timoratos inversores refugiándose en el $ que se apreciaba tras cada pinchazo. Las exportaciones argentinas se resintieron cada vez más y los recelosos mercados subieron los tipos de interés sobre Argentina hasta el 20%.

Evolución de la deuda externa argentina

Evolución de la deuda argentina y fuga de capitales

A finales de los 90, recesión, endeudamiento y recortes de todo tipo, conllevaron un desastre social sin precedentes. Sobre un total de 36 millones de argentinos, 14 millones sobrevivían por debajo del umbral de la pobreza.

Nuevo gobierno de Fernando de la Rua en octubre 1999. El FMI acudió al rescate (de los mercados) prometiendo un préstamo de 10.000 millones de $ a cambio de un duro plan de ajuste estructural. En junio de 2000 una huelga general de 35 días paralizó el país.

El dinero no se haría efectivo en tanto en cuanto el gobierno no hubiera puesto en marcha, por decreto, las medidas impuestas por la troica FMI, BM y el Banco Interamericano de Desarrollo. El 23 de noviembre de 2000, por decreto, el gobierno desmanteló lo que queda de los servicios públicos: privatización del sistema de pensiones, desregulación de la seguridad social, reforma laboral, privatización del sistema de salud, …

En diciembre de 2000 la troica felicitó al gobierno por “hacer los deberes” y otorgaron un nuevo “plan de ayuda” por un total de 39.700 millones de $ a suministrar en 3 años a cambio se "proseguir en la senda de los recortes."

A pesar de la ayuda, en marzo de 2001 comenzó la huida de depósitos.

La vuelta de $-Cavallo (un espécimen similar a de Guindos) como ministro de economía hizo subir la bolsa y la euforia de los mercados que aceptaron una transformación de la deuda a corto en deuda a largo plazo (a tipos usureros). A cambio el gobierno se comprometió a conseguir un déficit = 0 en 2001. Reducción de salarios (15%) y de pensiones de más de 500 dólares. El consumo interno reventó y miles de PYMEs cerraron. El paro se disparó al 25%. Los ingresos fiscales cayeron en -11,6% en noviembre de 2001. La troica se negó a ceder el tramo acordado del plan de ayuda por la “timidez” de los recortes.

Para calmar a los mercados, $ Cavallo promulgó en julio de 2001 la ley de "Déficit Cero" y para desanimar la fuga de capitales, en agosto promulgó la les de "intangibilidad de los depósitos"

"La intangibilidad establecida en el artículo 1º consiste en: el Estado nacional en ningún caso, podrá alterar las condiciones pactadas entre el/los depositantes y la entidad financiera, esto significa la prohibición de canjearlos por títulos de la deuda pública nacional, u otro activo del Estado nacional, ni prorrogar el pago de los mismos, ni alterar las tasas pactadas, ni la moneda de origen, ni reestructurar los vencimientos, los que operarán en las fechas establecidas entre las partes."

Evidentemente, se estaba preparando el corralito.

A pesar de las llamadas a la calma la espiral depresiva avanzaba inexorable: paro 5 millones, caída del 11,6% en el sector industrial, 18,1% en la construcción, 27,5% en la industria del automóvil, etc. El reisgo-país alcanzaba un máximo histórico de 5.000 puntos básicos.

La crisis española

España y el euro

Con la peseta era imposible un fuerte deterioro de la balanza comercial puesto que los mercados no se atrevían a prestar demasiado dado el riesgo de devaluación. El mercado español era un coto cerrado para la banca autóctona que prestaba a tipos altos (hipotecas al 14% en 1993) a partir de sus propios depósitos.

Obligaciones a medio y largo emitidas por las cajas españolas

Con el euro como moneda-divisa española el riesgo del tipo de cambio desaparece. Los mercados consideraron un buen negocio prestar a la banca española para que desencadenara una burbuja inmobiliaria en la línea de la norteamericana, irlandesa, islandesa, países del Este, etc. Los bancos alemanes y franceses, a parte de participar en las subprime norteamericanas, intervinieron de lleno en una corrida hispana que, sin su codiciosa participación, nunca hubiera llegado a las monstruosas proporciones que alcanzó.

Activos titulizados por la banca española

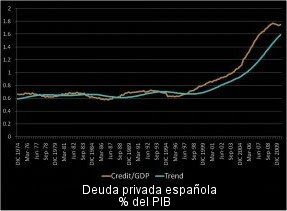

Prestamos como % de los depositos

Para inflar la burbuja hipotecaria la banca española no tenía suficiente munición propia (depósitos de los residentes) así que optó por endeudarse hasta el cuello en los mercados financieros internacionales (habían aprendido, o le habían enseñado, a titulizar hipotecas). La banca española alardeaba de "no tener" subprimes tóxicos norteamericanos en sus activos porque ella misma se había convertido en una enorme factoría de suministro de títulos subprime (cédulas hipotecarias y MBSs por 0,3 billones de €) para alimentar las cadenas centroeuropeas del casino financiero globalizado.

La exposición de la banca española al sector inmobiliario superaría con creces la de EEUU, GB o Japón durante sus respectivas burbujas (0,6 billones en 2007). En 2007, el 49,7% de los activos de las cajas eran activos vinculados al tocho y los préstamos al sector superaban el 70% (los bancos 28% y 55,2% respectivamente).

España se convirtió en unos pocos años en el tercer país con deuda privada más alta del mundo (con un endeudamiento total de 366% sobre el PIB). El sector privado alcanzó un endeudamiento exterior de más de 0,7 billones de $ (310% sobre el PIB). Esto hizo de España un país de riesgo sistémico.

Deuda total por países

Fases de la crisis y cambio de estrategias

Fase I. Camuflar y maquillar (2008 – primavera 2010)

En un principio se pensó que la crisis sería pasajera (brotes verdes). Cuando estalló la burbuja, a diferencia de la mayoría de países, en España no cayó ninguna entidad financiera. Se entonaron cánticos a la salud y al proverbial desacoplamiento de la banca hispana respecto a la crisis financiera internacional. Mientras en EEUU caía Lehman Brothers (y siguen cayendo bancos todos los días), la estrategia aquí consistió en:

1º. Ningún banco o caja debe quebrar. Mientras el BCE refinanciaba la maltrecha liquidez de la banca española, mediante manipulaciones contables se mantenían “congelados” los balances bancarios de forma que siguieran presentando un aspecto inmejorable. Se pretendía que, aunque existían algunas ovejas negras, el sistema bancario español era solvente en su conjunto.

2º. Camuflar y maquillar, diluyendo (con las ayudas del FROB y el Fondo de Garantía de Depósitos), lo más malo, vía fusiones, con lo menos malo. Se trataba de evitar, a toda costa, pérdidas para cualquier acreedor - externo o interno - de la banca española. En la nueva entidad fusionada los activos tóxicos quedan avalados por el FROB según el Esquema de Protección de Activos (EPA). El FROB también avala las emisiones de deuda privada de los bancos, garantizando el pago a los acreedores aunque la caja o banco emisor de la deuda avalada quiebre.

El FROB 1.0 se dotó inicialmente con 0,1 billones de € (Ley 7/2008 de 13 de octubre). Si es preciso, el FROB entra como accionista de las entidades fallidas. El FROB se endeuda a través del fondo europeo (es decir, los contribuyentes nos estamos endeudando para responder por las deudas de de los bancos y cajas respecto de los bancos alemanes y franceses, en caso de quiebra). A mediados de mayo de 2011 la cantidad avalada por el FROB ascendencia a 63.800 millones de € y los principales beneficiarios eran: CAM (5.800 mill), Caja Madrid (8.125 mill), Bancaja (3.000 mill), Caixanova (1.000 mill), Caja sur (280 mill), Unicaja (1.000 mill), Pastor (500 mill.), Bankinter (1.353 mill.), Sabadell (1.500 mill).

3º. El plan E de Zapatero, se sumaba a esta estrategia puesto que los subsidios y ayudas retrasaban la morosidad y los impagos mientras se capeaba el temporal. Mientras en otros países los precios inmobiliarios de desplomaban, en España los precios bajaban muy lentamente puesto que la banca refinanciaba hipotecas y promotoras o se quedaba los inmuebles sin subastarlos. Los mercados dirigían la orquesta y la banca española debería seguir luciendo su traje de fiesta aunque se estaba quedando sin ropa interior.

Fase II. Recortar al cuadrado

Cuando quedó claro que la crisis no era pasajera sino que había venido para quedarse, los nerviosos mercados cambiaron de estrategia. El “Plan E + camuflaje” había resultado un craso error de bulto. Si había contribuido a disimular la mala situación de la banca española, lo había conseguido a costa de un aumento exponencial del déficit y la deuda pública española, dejando al sector público sin capacidad suficiente para absorber las enormes pérdidas y estragos del sector financiero privado que ya no había magos ni tests stress capaces de maquillar.

Además, el mismo nerviosismo de los mercados estaba contribuyendo a aumentar la crisis puesto que el crecimiento desmesurado de la carga de los intereses amenazaba con ponerse por encima del crecimiento del PIB, indicio claro de quiebra del país (Grecia e Irlanda)

A mediados de 2010 la situación de la Eurozona se hace insostenible con el peligro de un efecto dominó encabezado por Grecia. Se establece un paquete para rescatar a Grecia. La exposición de la banca centroeuropea respecto a los PIIGS (créditos al sector privado y al sector público) es enorme. Irlanda debe 0,644 billones, Portugal debe 0,134 billones, Grecia 0,166 billones y España 0,781 billones (precisa refinanciar 0,546 billones hasta 2013).

Para evitar la catástrofe inminente se estableció un fondo europeo para rescates -EFSF-, una especie de temible "super-bazoka" financiero que, para ser capaz de “disuadir los ataques de los mercados”, debería pasar de largo del billón de €. Al final su capacidad de disuasión quedó en entredicho al no conseguir reunir ni la mitad de la pólvora necesaria.

En vista de la debacle inminente (default de España y/o Italia) el BCE abandonó su moralina tradicional, interviniendo a saco, comprando bonos italianos y españoles, y, posteriormente (finales 2011) ofreciendo barra libre para la banca (provisión ilimitada de crédito al 1% a tres años a la banca privada, en dos rondas de 0,5 billones cada una, de las que la banca española se habría adjudicado unos 0,320 billones), especialmente para la destartalada banca española que de esta manera aseguraba la refinanciación de su deuda respecto a la banca centroeuropea hasta 2013 y además adquiría deuda pública española - 5%? - relajando la presión de los mercados y sacando tajada del diferencial de intereses (carry trade).

Así pues España ha sido ya parcialmente rescatada y por supuesto, intervenida, por el BCE. El manejo de las palancas de la cabina de mando de la economía española están, desde hace meses en manos de la troica (Comisión, BCE, FMI) cuyo único interés y preocupación es minimizar y/o compensar las pérdidas financieras de la ludopatía burbujista imperante a costa de los contribuyentes españoles y aprovechar la terapia de choque para conseguir el desmantelamiento y posterior privatización y apropiación de los servicios públicos de la península a repartir entre el puñado de multinacionales que controlan el cotarro europeo.

A diferencia de EEUU, Inglaterra, Irlanda o Grecia, en España todavía no se ha socializado el enorme agujero financiero (0,25 billones?) resultado del pinchazo de la burbuja inmobiliaria. Irlanda socializó las pérdidas de sus bancos y fue rescatada. España ha sido ya parcialmente rescatada sin haber socializado aún la mayoría de los quebrantos bancarios.

Tecnicamente el FROB no asume pérdidas sino que "avala" créditos (de Guindos dixit) por lo tanto no estaría "SOCIALIZANDO" pérdidas privadas con dinero de los los recortes. Pero estos "avales" entrelazan las cuentas públicas con las privadas (en caso de quiebra bancaria, paga el estado) con lo cual los mercados exigen tipos más altos sobre la deuda pública y este sobre-coste implica socialización (minúsculas) camuflada.

Los mercados claman: "SOCIALIZACIÓN ya!" mientras hacen retronar sus primas de riesgo. La "reforma financiera express" significa que los españoles de a pie habrán de rendir cuentas por los desmanes de su inefable sistema financiero.

Mientras un fétido hedor a rescate 2.0 envuelve la decrépita arquitectura de la eurozona, de Guindos, un experto en "contabilidad creativa" a la Goldman Sachs, está intentando confundir, como hacen los trileros veraniegos, mareando al personal manipulando las garantías del FROB (cocos), recargando el desfondado Fondo de Garantía de Depósitos (cuyos fondos, al completo, ya fueran vaciados a cuenta del BBVA y el B. Sabadell cuando se quedaron con las quebradas UNIM y CAM) con el truco de descontar las futuras aportaciones bancarias - 0,2% de los depósitos - de los próximos 8 años (sic!) y bociferando por doquier que "ni un euro de los recortes va a ir a la banca".

Como en el caso de la Argentina de D. Cavallo, la estrategia de la troica y los mercados pasa ahora por forzar como sea la rápida SOCIALIZACIÓN de las pérdidas acumuladas en los destartalados balances bancarios, reventando sueldos (reformas laborales), despidiendo funcionarios, privatizando servicios públicos, pulverizando sistemas de pensiones, seguridad social, sanidad pública, educación pública,… . Recortes de recortes. Recortes al cuadrado. España a la cárcel por deudas y por lo visto a cadena perpetua.

El FROB 2.0 (Ley 20/2011) con otros 0,1 billones de dotación se estrenó con 15.000 millones para Bankia

En el caso argentino, la zanahoria eran los sucesivos “tramos” del rescate (similar al caso griego). En la variante española la zanahoria es la prima de riesgo. Sube la prima y cambiamos de Constitución. Sube la prima y reforma laboral 2.0 por decreto. Presupuestos depresivos y sube la prima el mismo día de su presentación porque no contemplan suficientes recortes en sanidad, pensiones y educación. Antes de la misma implantación de la “reforma laboral 2.0” sube la prima de riesgo puesto que la consideran “tímida e insuficiente”.

¿Y así hasta cuando?. ¿Una década al estilo de la latinoaméricana tras su crisis de la deuda que dejó porcentajes de pobreza y criminalidad espeluznantes? En capitalismo las décadas no son lineales. O se sube o se baja. 2012, paro de 6 millones, en 2022 paro ? millones. ¿Alguien sabe como va a ser "la recuperación" en 2022?

Argentina. Salida de la crisis. (Una gallina lista)

El 3 de diciembre de 2001 el gobierno impone el corralito (decreto 1570/2001) .

"Los retiros en efectivo que superen los doscientos cincuenta pesos ($ 250) o doscientos cincuenta dólares estadounidenses (US$ 250) por semana, por parte del titular, o de los titulares que actúen en forma conjunta o indistinta, del total de sus cuentas en cada entidad financiera "

A parte del atraco a los ahorros de los depositantes, estas medidas ahogarían la economía informal de la cual dependía la subsistencia de una porción significativa de la población.

El 12 de diciembre séptima huelga general (desde la adopción de la paridad con el dólar). Caceroladas, bloqueo de carreteras, asalto a supermercados, 7 muertos y centenares de heridos. De la Rua declara el estado de sitio. 4.500 detenciones y 34 muertos. Pero la movilización social no cesa y el 20 de diciembre de 2001 De la Rua abandona la casa Rosada en un helicóptero.

Josep Piqué: "Argentina debe superar "cuanto antes" las medidas de política económica heterodoxas y de corto plazo, para alcanzar un marco de "normalidad" que permita terminar con la recesión"

En 2 de enero de 2002 se abandona la paridad con el dólar. Los depositantes pierden un 40% del valor de sus depósitos y los bancos, faltos de liquidez, entregan bonos del estado en lugar de billetes. Las movilizaciones y protestas no cesan y el nuevo gobierno teme más la explosión social que las amenazas del FMI, EEUU y los mercados. El FMI amenaza con no prestar ninguna asistencia y da un año a Argentina para que devuelva su deuda aunque luego reconsidera y anuncia un préstamo de 710 millones para que el gobierno pueda financiar el déficit de las provincias (los funcionarios estaban cobrando sus sueldos en títulos de la deuda emitida por los gobiernos provinciales). A cambio, Dualde promete más recortes. El paro se dispara hasta el 25%.

Mientras tanto, la devaluación del peso (30%) castiga a las concesionarias extranjeras de los servicios públicos privatizados que reclaman incrementos de tarifas entre el 40 y el 260%. Por otro lado los precios de los productos de importación se disparan. Las movilizaciones asamblearias no paran, ahora bajo la consigna “Que se vayan todos”. El 26 de junio de 2002, tras una demostración de piqueteros cuya represión se cobra dos nuevas víctimas mortales, Dualde renuncia. En diciembre de 2002 más de 100.000 personas desfilan en Buenos Aires reclamando una asamblea popular para cambiar de raíz el sistema económico.

El 25 de mayo de 2003 N. Kirchner anuncia una subida del 50% en el salario mínimo y unos presupuestos expansivos para reanimar la demanda y la actividad. Poco después emplazará a los mercados a aceptar una quita del 75% de la deuda. La economía argentina remonta con fuerza y se afianza gracias al tirón de la burbuja inmobiliaria global.

España. Salida de la crisis? (Quien lo sepa que lo apunte en los comentarios)

{kind=link}