English translation

La relación entre la actual depresión y los monopolios parece que escapa a los analistas. Introduje en el buscador Google "Depresión Monopolista" y las únicas entradas en la red vinculándolos siguen siendo las de este bloc. Ni una sola referencia en ningua otra parte. Chocante. Lo probé en ingles "Monopolistic Depression" y al parecer se trata de una rara variedad depresiva mental. Ni una referencia a la economía. Probé con "Monopoly Depression" y las únicas entradas (a parte del blog en inglés Exit Capitalism ) hacen referencia al juego del Monopoly y, de nuevo al desarreglo mental. Lo probé finalmente con "Economic Monopolist Depression" y en este caso solo seis resultados, todos referidos a Exit Capitalism. Más chocante aún. Pues bien, queramoslo o no, existe una fuerte relación que vincula estrechamente ambos fenómenos.

Las grandes depresiones sientan bien al capital monopolista.

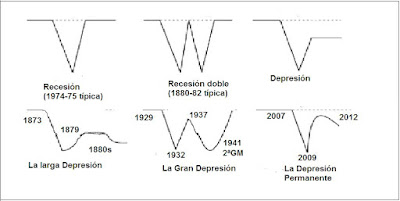

En 2011 publiqué un artículo titulado Fase 4. Depresión Permanente donde prometía la entrega del capítulo III, una vez que finalizara el tirón chino. Pues bien. Estamos entrando en el capítulo III de la Gran Depresión del s. XXI. El tirón chino ya puede darse por finalizado.

Brad DeLong: “En algún momento deberemos dejar de llamar a esto “La Gran Recesión” y empezar a llamarlo “La Gran Depresión”"

El término “Depresión” causa escalofríos y está vedado en los medios de comunicación pero aquí y allá, de forma aislada pero insistente, surgen tímidos avisos de que estamos ante algo mucho más profundo y peligroso que una recesión larga y se empieza a hablar de un “Estancamiento Secular” (el término vendría prestado del economista keynesiano Alvin Hansen que lo utilizó en los años 40. Krugman lo define como “Un situación persistente en la que una economía depresiva es la norma, salpicada con episodios cada vez más esporádicos de recuperación del empleo”)

China ha quedado atrapada al final de la cadena de la división internacional del trabajo. Nunca evolucionará como un nuevo Japón o un nueva Corea del Sur. Si en los 90 parecía que la burocracia controlaba el proceso de apertura al capitalismo, en la siguiente década las multinacionales tomaron definitivamente el control. El capital extranjero transnacional controla ya la mayoría de los sectores industriales del país (60% de las exportaciones y el 80% de las exportaciones del sector de electrónica y maquinaria). La mayoría de las marcas chinas han ido sucumbiendo una tras otra. Las firmas extranjeras ya no sólo controlan el sector exportador sino que están tomando posiciones en el sector de servicios (consultoría, inmobiliario, seguros, auditoría, mensajería, entretenimiento, refrescos, deporte, grandes superficies, etc. ) e incluso en los servicios públicos del país (suministro de agua potable, alcantarillado, sanidad, educación, ...) .

Tras la crisis de 2009, el enorme estímulo de inversión pública (gracias a las enormes reservas de dólares acumuladas tras años de superávits comerciales con respecto a EEUU) no se ha traducido en una mejor distribución de la renta y la riqueza (demanda interna) sino más bien al contrario. China es el país con más desigualdad del mundo (después de Nepal). Además, la mayor parte de la nueva capacidad instalada lo ha sido en el sector exportador (subordinado a los monopolios multinacionales) contando con una fuerte recuperación de la demanda externa mundial. Pero la recuperación de la demanda por parte de EEUU, la UE y Japón ha sido de todas todas decepcionante con lo que China siguió tirando de estímulo irracional, que la ha conducido a una descomunal crisis de sobrecapacidad agravada por un gran endeudamiento que amenaza traducirse en crisis financiera.

El crecimiento mundial desde el crack de 2008 en gran parte ha sido impulsado por Asia y Latinoamérica. Sólo Asia representó casi el 60% del crecimiento mundial en el período 2009-2014.

Pero el crecimiento en Asia previo a la crisis financiera de 2008 había sido impulsado por las exportaciones de las grandes corporaciones transnacionales deslocalizadas allí, a los países capitalistas avanzados, en particular los EE.UU.

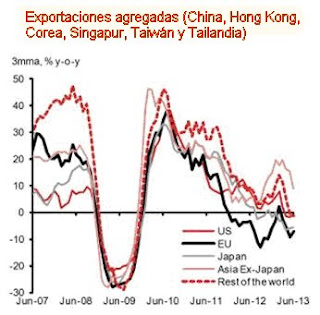

Sin embargo, como resultado de dicha deslocalización (menos puestos de trabajo) la demanda de los países desarrollados fue cayendo pertinazmente, con lo cual, los países asiáticos vieron como sus exportaciones se iban desplomando. La siguiente gráfica muestra el crecimiento de las exportaciones de año a año para el desarrollo de los países asiáticos.

El comercio inter-asiático (básicamente compuesto de partes y componentes) también está cayendo en barrena tal como muestra la siguiente gráfica:

La siguiente figura muestra las exportaciones agregadas (China, Hong Kong, Corea, Singapur, Taiwán y Tailandia). Los descensos en las exportaciones a Japón y la UE son especialmente llamativos.

El periódico The Wall Street Journal y el mismo FMI reconocen que se trata de un modelo económico (basado exclusivamente en las exportaciones asiáticas a occidente) que hace agua por todas partes.

El gasto de inversión masiva de China ha servido para apoyar las exportaciones y el comercio intra-asiático. Tras el colapso de las exportaciones en 2009, las autoridades chinas lanzaron un programa de inversiones descomunal para mantener el ritmo de actividad mientras se recuperaban las exportaciones. El problema es que la exportación no se recuperó lo suficiente. La recuperación experimentada en los llamados países emergentes, América Latina y África, beneficiados por las exportaciones a China, no fue suficiente dado el permanente retraimiento de la demanda en los países del centro. Con el retraimiento de la demanda, ahora global, China se encuentra con un problema de sobrecapacidad sin parangón.

Pero China sigue en la misma adicción, erre que erre (¿temor a disturbios incontrolables?). Desde febrero de 2014, China ha aprobado al menos 2.300.000 millones de dólares adicionales en nuevos proyectos de infraestructura para contrarrestar la creciente desaceleración de la economía. Pero estas infraestructuras, aparte de verdaderos elefantes blancos, no están dirigidas a las necesidades del mercado interno sino que, como las anteriores, están destinadas en su mayor parte a reforzar el modelo exportador (que exige salarios irrisorios, agotamiento de los recursos y destrucción medioambiental), subordinado a la globalización monopolista.

Los gobiernos de toda la región mantienen estrategias similares lanzados a una competencia ciega entre ellos para atraer y mantener la inversión empresarial monopolista a costa de mantener los costos de mano de obra lo más bajos posibles.

Gillem Tulloch “China está consumiendo más acero, hierro y cemento per cápita que ninguna otra nación industrial en la historia. Todo va a ferrocarriles que nunca harán dinero, carreteras en las que nadie conduce o ciudades donde nadie vive.”

Otro indicador de la fragilidad global es la disminución de los precios de las materias primas. Por supuesto, esta tendencia es en gran medida una consecuencia de la anterior. La disminución de las exportaciones de Asia se ha traducido en un descenso en la actividad manufacturera regional y una caída en la demanda, así como en los precios, de la mayoría de los productos básicos (los precios del cobre, el aluminio, el platino, el petróleo, el carbón, el hierro, etc., están ya cercanos a los niveles de 2009 y algunos ya han caído más abajo)

Estas fuertes caídas en los precios de las materias primas amenazan con reducir drásticamente las tasas de crecimiento de los países africanos y latinoamericanos, la mayoría de los cuales dependen de las exportaciones de estos productos básicos para financiar las importaciones necesarias para apoyar la producción y el consumo interno, amenazando con reducir aún más las exportaciones chinas (círculo vicioso de la Depresión)

Desde la crisis financiera de 2008 el mundo se ha apalancado aún más. El total de la deuda pública y privada global se ha incrementado desde los 143 billones de $ en 2007 hasta los 200 billones en 2014. La deuda global ha pasado del 258% del PIB mundial en 2007 al 270% del mismo en 2014. El mundo capitalista nunca en su historia había estado tan endeudado.

Mientras que Europa ha vivido un trasvase de deuda privada a deuda pública vía rescates financieros, en China, la deuda total, incluido el sector financiero, se ha casi cuadruplicadlo desde 2007, alcanzando el equivalente al 282% del PIB.

Antes de la crisis de 2008, todas las naciones europeas, aparte de Portugal y de Grecia, estaban reduciendo su nivel de deuda-PIB. La mayor parte de Europa estaba reduciendo la deuda pública a niveles muy manejables y históricamente bajos. La deuda de Irlanda, por ejemplo, era muy baja (27%). Parecía como si se estuvieran preparando para el subsiguiente rescate masivo. La próxima crisis financiera va ha ser sin duda otra crisis de deuda. Pero una vez iniciada, sin embargo, la crisis va a ser muy diferente de la última puesto que esta vez casi todas las naciones ya están muy endeudadas y serían incapaces de asumir una nueva ola de rescates.

E.J. Jobsbawm (Industria e Imperio): "Durante la Gran Depresión el nivel de vida de los obreros que aún tenían trabajo se mantuvo gracias a la caída del coste de la vida".

En las antiguas crisis cíclicas de sobreproducción del siglo XIX, era la fuerte competencia entre las empresas la que deprimía los precios (deflación), caían las empresas menos competitivas y el mercado remontaba a partir de precios bajos y menos empresas ofertantes.

La actual debilidad de la mayoría de las economías, combinada con la fuerte caída de los precios de la energía, ha levantado el temor al fantasma de la deflación por primera vez desde la Gran Depresión. En diciembre de 2014 la Eurozona cayó de nuevo en deflación (ya hubo deflación en 2009). Japón sigue en deflación y los EEUU y el RU rondan cada vez más de cerca tasas de precios deflacionarias.

Según los economistas académicos el problema de la deflación (y de las expectativas que conlleva) es que se trata de una espiral que se retroalimenta. La deflación reduce la tasa de beneficios de las empresas que como respuesta bajan aún más los salarios, con lo que baja aún más la demanda agregada y vuelven a bajar más los precios. La deflación hace que el valor real de las deudas de las familias, de las empresas y de las administraciones públicas, aumente, con lo que una leve subida de los tipos de interés puede llevarles a la morosidad o a la quiebra. Además, el endeudamiento generalizado retrae la inversión de los estados y la demanda de las familias.

Un problema de esta teoría es que no explica por qué no remonta la demanda al bajar los precios. En anteriores crisis, con el sistema menos monopolizado, los precios se desplomaban por la falta de demanda (deflación) y la competencia entre las empresas. La desaparición de empresas por un lado y los bajos precios por el otro, acababan al final con la sobrecapacidad, el paro y la deflación.

Otro problema de esta interpretación es que contempla la deflación como algo general que afecta a todos los sectores, tanto a los monopolizados como al resto. Aunque haya sectores en los que los precios no solo no se deprimen sino que suben, al computar los datos agregados se camufla lo bien que resisten los precios (y los beneficios) de los sectores fuertemente monopolizados (bancos, energía eléctrica, gas, agua, gasolineras, fármacos, alimentos, bebidas, peajes de autopistas, servicios de telecomunicaciones, etc.)

En un sector no monopolista en crisis (viviendas en alquiler, bares, chiringuitos, ...) , quien no baja los precios no coloca sus productos o servicios. En este caso los consumidores resultan beneficiados y pocos de ellos quedan excluidos. En cambio en los sectores monopolizados, como el de las corporaciones energéticas, telecomunicaciones, gasolineras, servicios públicos privatizados, etc., los precios resisten i incluso suben durante la crisis y los beneficios aumentan a cargo de los clientes que, a falta de suministradores alternativos, sólo pueden optar entre pagar el recibo o quedar excluidos. Los monopolios privados pueden compensar con creces la caída de la demanda subiendo sus precios aunque esto implique la exclusión y la marginación de buena parte de la población del planeta.

Otro agujero de la teoría convencional es que da por hecho que la sobrecapacidad es un mal para la economía y es mala para todos. Pero resulta que el monopolista tiene un cierto interés en el mantenimiento de la sobrecapacidad puesto que ésta constituye una buena barrera de entrada con respecto a sus acotados mercados. Wal-Mart mantiene en funcionamiento en ciertas zonas enormes superficies comerciales, totalmente superfluas, para disuadir posibles contrincantes.

Los bajos tipos de interés y los helicópteros monetarios (QE o compra masiva de bonos y deuda por parte del Banco Central) en EEUU y ahora en la Zona Euro no han conseguido su supuesto efecto estimulante de la inversión. Las grandes corporaciones, financieras y no financieras, han capturado este maná fiduciario emitiendo bonos a tipos irrisorios para invertirlo en las bolsas.

El dinero “fácil” que ofrecen actualmente los bancos centrales, supuestamente para restaurar el crecimiento, es un dinero fácil para el gran capital pero no, por supuesto, por la mano de obra ni los pequeños negocios. No estimula la inversión sino solo el sector financiero y especulativo, aumentando la desigualdad y la redistribución negativa detrayendo cada vez más recursos de los pobres para dárselos a los más ricos.

Una forma de aumentar los beneficios sin invertir en la economía real es la de autocomprar (buyback) tus propias acciones. De esta forma se consigue bajar la proporción entre ingresos y número de acciones (el EPS - earnings per share – aumenta) es decir, la tasa de beneficios de los títulos aumenta artificialmente con lo que se atrae a más inversores hacia la bolsa y aumenta la cotización. Solo una pequeña parte residual de estos estímulos se usa para invertir en nuevas tecnologías o más puestos de trabajo.

La linea verde, con su escala a la izquierda, recoge los pagos por beneficios a los accionistas y las autocompras de acciones, mientras que la línea roja, con escala a la derecha, recoge los fondos destinados a inversión productiva.

Las operaciones de recompra anunciadas para 2015 van a registrar un record nunca alcanzado de 993.000 millones de dólares. Desde 2009 las grandes corporaciones norteamericanas han gastado 2,4 billones en operaciones de recompra de sus propias acciones.

Según Bloomberg Businessweek, numerosos analistas comparten el punto de vista de que las grandes corporaciones se ven obligadas a adoptar este comportamiento debido o a la falta de alternativas más “atractivas” (debilidad de la demanda agregada y malas expectativas de beneficios) para el uso de sus fondos.

En resumen, las perspectivas de crecimiento en los países centrales son pobres y como consecuencia, Asia se enfrenta el agotamiento de su estrategia de crecimiento impulsado por las exportaciones. Y lo mismo es cierto para el África subsahariana y América Latina.

Y las perspectivas de crecimiento de los países centrales son poco halagüeñas dadas las políticas de austeridad impuestas por la Troika y las estrategias alemana y japonesa de crecimiento vía exportaciones (sacrificando su demanda interna). En cuanto a EEUU, y a pesar de la caída del precio del petroleo (que como en todas partes tarda lo suyo en bajar el precio de la gasolina), es difícil que la exuberancia de Wall Street y las bolsas de valores se traduzcan en un “efecto riqueza” que estimule suficientemente la demanda, recuperando su antiguo papel de locomotora de última instancia de la economía global.

En suma, sin cambios estructurales significativos en la mayoría de las economías, cambios que incluyan políticas destinadas a impulsar la mejora de las condiciones de vida y de trabajo y a enfrentar decididamente el desastre medioambiental causado por el neoliberalismo monopolista, entraremos de lleno en un largo período de dificultades.

Shimshon Bichler and Jonathan Nitzan:” Los economistas suelen consensuar que la proporción de las rentas del capital en la renta total de los países avanzados es procíclica, es decir que en épocas de bonanza económica y poco paro sus rentas aumentan más que proporcionalmente. Pero esto no es lo que ocurre en la práctica. De acuerdo con los datos, desde la posguerra mundial, la participación en la renta del capital ha sido contracíclica, elevándose durante las crisis y cayendo durante los booms”… “Hablando en plata: los capitalistas no están en absoluto preocupados por la crisis sino todo lo contrario. Les enamora.“.

Las grandes depresiones sientan bien al capital monopolista.

. Teorías de la depresión por el lado de la oferta:

La explicación tecnocrática: a diferencia de otras depresiones, en la actual no surgen innovaciones técnicas de suficiente calado y futuro recorrido que puedan incluso significar la creación de nuevas ramas industriales y reconducir al sistema en la senda del crecimiento.

. Teorías de la depresión por el lado de la demanda (neokeynesianos):

Martin Wolf: “La economía mundial ha venido generando más ahorro del que los negocios desean usar, incluso a tipos de interés muy bajos”

Para los keynesianos, la depresión es el resultado del aumento del atesoramiento combinado con una falta de demanda de inversión. Mucho atesoramiento y falta de demanda de préstamos para inversión implica la famosa trampa de la liquidez: tipos de interés reales bajos, incluso negativos no consiguen estimular la inversión y el crecimiento.

Algunos desaprensivos apuntan que la causa del atesoramiento sería el envejecimiento de la población y la disminución de la tasa de natalidad. Wolf, por su parte, atribuye esta caída de la inversión a un cambio en la “cultura empresarial” que prefiere especular en activos financieros que invertir en capital productivo.

. Teorías desde el ámbito marxista

Según la teoría clásica marxista, el fenómeno que conduciría a la depresión está en la baja tasa de beneficios que esperan obtener las corporaciones de la colocación de sus fondos.

La competencia entre capitalistas fuerza los precios y por tanto la tasa de beneficios a la baja, desanimando la inversión y generando desempleo.

Pero el problema es que las grandes corporaciones monopolistas continúan obteniendo suculentas tasas de beneficio incluso en tiempos de depresión. En los tiempos actuales no se produce una caída de la tasa de beneficios sino al contrario.

Paul M. Sweezy y Paul. A. Baran, en su libro "El Capital Monopolista" de 1966 argumentaron que el capital monopolista tiene una contradicción dinámica. Al contrario que durante el capitalismo de pequeñas empresas en competencia en el que existía una tendencia al decrecimiento de la tasa de beneficios, en la etapa subsiguiente, con la generalización de los grandes monopolios, esta tendencia desaparece substituída por una tendencia creciente de la tasa de beneficios, al menos para el sector monopolizado.

Pero, segun Baran y Sweezy el sistema muestra una inhabilidad crónica para absorber las enormes plusvalías que es capaz de producir. Gracias a sus posiciones de monopolio obtienen plusvalías en exceso que invierten en capacidad adicional. El problema es que la demanda agregada no sigue y la capacidad productiva se convierte en sobrecapacidad con lo que futuras inversiones no van a generar más beneficios. ¿Para qué aumentar las inversiones si los beneficios siguen fluyendo con la capacidad actual instalada? Es decir, que el capitalismo monopolista muere a causa de su propio éxito. “De ello sigue que el estado normal de la economía en el capitalismo monopolista es el estancamiento”

Y mientras la especulación financiera prometa tasas de beneficios superiores a las de la inversión real, los capitalistas seguirán huyendo de la inversión productiva. La financiarización especulativa , aunque pueda generar más actividad vía burbujas financieras gracias al efecto riqueza asociado a ellas, a la larga genera más desigualdad y por tanto menor demanda efectiva.

En lo que parecen estar también todos de acuerdo es en que la gran depresión no interesa a quienes la padecen (trabajadores y clases medias) sino que tampoco interesa a los capitalistas (los keynesianos de buena fe insisten particularmente en ello) y en este punto se equivocan. Hay un grupo de capitalistas, los más poderosos, a los que puede interesar la depresión. Se trata de las grandes corporaciones monopolistas transnacionales.

Es cierto que crear un simple puesto de trabajo significa un esfuerzo en capital fijo (Composición Orgánica del Capital) que pocos inversores están dispuestos a desembolsar en la actualidad. Pero es que además, sin puestos de trabajo adicionales, los parados fuerzan más y más los salarios a la baja. Esto mantiene, incluso acrecienta los beneficios del sector monopolizado (rentas de monopolio) aunque contrae más y más la demanda global (círculo vicioso).

Tampoco se tiene en cuenta que hay que contemplar dos segmentos claramente diferenciados con respecto a la tasa de beneficios. Hay que desagregar los beneficios del sector monopolista (normalmente muy inelástico) de los beneficios del sector no monopolista.

La inversión en el sector no monopolista reacciona de forma directa a la tasa de beneficios presente y esperada. En cambio, la reacción en el sector monopolista no es en absoluto directamente proporcional. Puede no haber reacción alguna e incluso puede haber una relación inversa. A más beneficios menos inversión.

Los monopolistas resisten muy bien los periodos de crisis. Puede incluso apreciarse que, paradójicamente, más bien prosperan cuando al resto les va fatal. Su proporción de la renta total aumenta contracíclicamente. A más depresión mayor desigualdad puesto que aumenta la proporción de la renta que se apropian. El tremendo aumento de la desigualdad a medida que se prolonga y profundiza la depresión refleja esta paradoja.

La explicación de esta aparente paradoja es el resultado de la alocada competencia en el sector no monopolista (proveedores, subcontratados, trabajadores, etc) que conlleva la caída de sus precios, rentas y beneficios (deflación), caída que se traduce en disminución de costes para el sector monopolista y por tanto en aumento de sus rentas de monopolio. Es decir que la caída de las rentas y beneficios de unos, la gran mayoría, aumenta los beneficios de la minoría monopolista.

Con la crisis y la depresión los únicos que mantienen sus beneficios son las corporaciones con mayor grado de monopolio. Las tasas de beneficio de las grandes corporaciones monopolistas se han doblado desde 2008 gracias a la disminución del impuesto de sociedades, las cuotas empresariales a la seguridad social y la contracción de los salarios (políticas de austeridad y devaluación interna), mientras que la tasa de beneficios del sector no monopolista se desploma arrastrada por la caída en picado de la demanda global.

Pero es que, además, nadie sabe cuáles son los beneficios de las multiancionales. Declaran lo que quieren donde quieren. Sus declaraciones de beneficios forman parte de su "contabilidad creativa" para captar nuevas aportaciones de capital o simplemente de su política de relaciones públicas. De ahí la pertinaz asimetría según la cual los beneficios sólo aparecen en el lado bueno de la cadena de valor que suele estar situado en algún paraíso fiscal.

Los monopolios multinacionales, utilizan básicamente 3 técnicas para camuflar sus beneficios y evadir impuestos:

a) Moviendo "su" propiedad intelectual (patentes, marcas, ... ) a empresas filiales en paraísos fiscales. Las filiales no ubicadas en paraísos fiscales pagan (gastos deducibles) por las patentes "propiedad" de la filial del paraíso fiscal.

b) Precios de transferencia. Todas las filiales situadas en países donde se pagan impuestos no registran beneficio alguno puesto que los productos les llegan a un coste similar al precio de venta que cobran a los consumidores finales. En el proceso de producción, transporte y comercialización intervienen diversas filiales que se facturan entre si. Sólo obtienen beneficios las registradas en paraísos fiscales.

c) Profit stripping (estriptis de beneficios): Consiste en compensar los beneficios obtenidos en una país donde hay que pagar impuestos con gastos a pagar a una filial establecida en un paraíso fiscal. Una filial en Bermuda presta dinero a interés a una filial en Francia. Los beneficios en Francia se reducen al pagar los intereses a la filial en Bermuda.

Otra ventaja de la depresión para las grandes corporaciones es que la retracción de la demanda genera sobrecapacidad en los sectores más afectados; pero para los monopolistas, la sobrecapacidad constituye una barrera adicional de entrada que refuerza sus posiciones y favorece su expansión. Por lo que la sobrecapacidad se convierte en una característica intrínseca, deseada y permanente de la Depresión monopolista.

En condiciones de deflación y sobrecapacidad las empresas no monopolistas cierran y tiran la toalla, mientras que los bancos centrales arman flotas enteras de helicópteros monetarios que invariablemente acaban aterrizando en la especulación financiera, suministrando más y más pólvora para la concentración del capital. Como en las anteriores depresiones, la crisis es el caldo de cultivo para la concentración monopolista y como puede observarse, el día a día de la crisis es el no parar en fusiones, agrupaciones, adquisiciones, ..., una carrera sin obstáculos hacia el monopolismo global.

Las bajas empresariales y públicas van cediendo posiciones, una tras otra, sector tras sector. Los estados endeudados y quebrados, optan por la austeridad y la devaluación interna y pronto acaban siendo pasto de su codicia y se ven forzados a ceder empresas, servicios y monopolios públicos, que son absorbidos inmediatamente por las fauces abiertas de par en par de la concentración del capital.

Así pues, los monopolistas estarían engordando con la Gran Depresión. La Gran Depresión es buena para los monopolistas siempre y cuando no se produzcan protestas de entidad suficiente para amenazar a su sistema.

La financiarización especulativa y las burbujas financieras son consustanciales con el capitalismo monopolista.

Los crecientes excedentes monopolistas que no encuentran colocación en la inversión en la economía real se desvían hacia la especulación financiera generando burbujas cada vez más enormes. Una característica que define la actual fase globalizada del capital monopolista 2.0 es la espiral ascendente y creciente de burbujas financieras que van salpicando la geografía de los últimos estadios de la gran depresión.

Las burbujas funcionan como la drogadicción. La absorción de una nueva dosis parece que mejora las sensaciones del sujeto cuya salud se va deteriorando con la acelerada sucesión de dosis cada vez más fuertes. Pero las burbujas benefician al capital monopolista puesto que, gracias a su privilegiada información suele salir a tiempo y airoso de las sucesivas rondas especulativas. Por si las moscas, la envergadura de las corporaciones es tal (too big to fail) que tienen asegurado el rescate público en caso de bancarrota.

Los rescates públicos aumentan el endeudamiento de los estados con lo que se ven constreñidos a malvender los activos públicos (monopolios públicos, servicios públicos, etc.), lo cual aumenta más aún la concentración monopolista del capital.

El aumento del endeudamiento público facilita las "flexi-reformas" laborales y administrativas que contribuyen a aumentar aún más las rentan monopolistas y por tanto los excedentes que vuelven a entrar en la especulación de la siguiente burbuja.

Pero, por si fuera poco, tras las burbujas los grandes bancos centrales lanzan verdaderas flotas de helicópteros monetarios (Quantitative Easing) para monetizar la deuda, dinero que acaba también en manos de los especuladores hinchando aún más la siguiente burbuja.

Hayek: "El resultado ideal sería la transformación de los gobiernos locales e incluso regionales en corporaciones cuasi comerciales compitiendo entre sí para atraer a los inversionistas”.

La expansión monopolista global requiere casi como condición sine qua non la libertad de movimientos del capital. Que no haya tal libertad para las personas puede incluso resultar ventajoso puesto que divide y discrimina a los trabajadores facilitando mayores tasas de explotación laboral (arbitraje laboral).

La libertad de flujos de capital, además de asegurar la evasión de impuestos, la repatriación de beneficios y la especulación financiera, facilita la capacidad de los monopolios transnacionales para deslocalizar y relocalizar, consiguiendo así, a pesar de las trabas nacionalistas a los movimientos de la mano de obra, la tan deseada reducción de costes laborales en los países occidentales, además de considerables ventajas de orden impositivos cuando no de premios y subsidios públicos.

De ahí que el santa santorum del capitalismo neoliberal monopolista sean los supuestamente incuestionables beneficios (sic!) de la libre circulación del capital, libre circulación que trae más monopolio, más dependencia, más pobreza y más depresión.

La movilidad internacional de los capitales (a través de los mercados financieros liberalizados y el libre comercio) potencia el efecto disciplinario sobre los Estados. La movilidad del capital obliga a los estados a competir por el capital transnacional móvil, proporcionando el tipo de políticas neoliberales que los inversores y las empresas multinacionales demandan.

La movilidad del capital, basada en el “derecho a irse”, crea una especie de “mercado” de políticas gubernamentales en el que las firmas demandan localizarse en aquellas jurisdicciones que les ofrezcan el más favorable mix de costes laborales, costes mediomabientales, impuestos y servicios. Es decir, la movilidad del capital globaliza las políticas austericidas de empobrecimiento y embrutecimiento de la mayoría de la población y conlleva un retraimiento de la demanda agregada que se traduce en más depresión.

Durante la anterior Gran Depresión de los años treinta las naciones intentaron desacoplarse con mayor o menor éxito de la depresión adoptando diversas políticas económicas más o menos acertadas.

Pero los monopolistas se han dotado en la actualidad de un arsenal teórico formidable para asegurar su dominio y evitar cualquier desacoplamiento duradero y eficaz a su Depresión Monopolista.

La teoría de la “trinidad imposible” se ha utilizado para justificar las consecuencias antidemocráticas de la deslocalización y los flujos de capitales asociados a la globalización neoliberal monopolista, constituyendo la principal baza teórica para forzar “la apertura” permanente de las economías al capital transnacional.

La “trinidad imposible” o “trilema” afirma, según el modelo Mundell-Fleming de 1962, que es imposible para un país mantener simultáneamente un tipo de cambio fijo, el libre flujo de capitales y una política monetaria autónoma e independiente.

Según la famosa teoría, los gobiernos de las economías “abiertas” enfrentan un “trilema” económico que “les obliga a renunciar” al menos a un objetivo de política económica. Si quieren seguir “gozando” del libre flujo de capitales (1), deberán sacrificar, o bien la política de tipo de cambio de su moneda (2), o bien renunciar a una política monetaria propia (3). Es decir, sólo podrán gozar de una política monetaria autónoma si dejan flotar el tipo de cambio.

Es decir, que renunciar a la política de control sobre los movimientos del capital transnacional (economía abierta) implica, “por razones de teoría económica”, tener que renunciar también, o bien a una política autónoma de tipos de cambio (devaluación de la moneda) o bien a una política monetaria autónoma (bajar los tipos de interés). Renunciar a una determinada política económica en beneficio de la población no sería en absoluto un recorte de la democracia nacional sino un caprichoso imponderable de la teoría económica.

En la práctica, según ha planteado recientemente la economista Hélène Rey, el ciclo financiero mundial restringe las políticas monetarias cualquiera que sea el régimen cambiario. “Muchos creen que un tipo de cambio flexible puede aislarnos de los shocks financieros y permitirnos aplicar una política monetaria independiente… Pero si existe un ciclo financiero mundial, como yo pienso, el tipo de cambio no nos puede separar de lo que ocurre en el resto de los países” (Finanzas y Desarrollo. Junio 2015). Es decir, si se quiere seguir “gozando” del libre flujo de capitales, tan caro al capital monopolista transnacional, habrá que renunciar a cualquier posibilidad de cualquier política económica autónoma, sea de tipos de cambio, sea de tipos de interés. Es decir, el libre flujo del capital monopolista transnacional impone una especie de camisa de fuerza que impide cualquier reacción democrática a la Depresión Monopolista.

Además, monopolistas y financieros han impuesto al mundo una especie de “solidaridad de mercado”. En ausencia de control de capitales y proteccionismo comercial, y con la mayoría de las industrias deslocalizadas, los estímulos en unos países acaban beneficiando las exportaciones de otros. En el caso chino los beneficiados han sido Latinoamérica y el África subsahariana, los llamados países emergentes que consiguieron desacoplarse durante unos años de la Gran Depresión Monopolista.

Es precisamente la institucionalización quasi constitucional de la libre movilidad del capital transnacional inscrita en los acuerdos bilaterales, acuerdos regionales, acuerdos de integración, o macro acuerdos globales (TTIP, TPP), la que está impidiendo a las naciones resistir el embate de la Depresión Monopolista.

Incluso la gigantesca nación China, con unas reservas descomunales de dólares, está viendo como seguir “gozando del libro flujo de capitales” implica claudicar respecto a cualquier autonomía en cuanto a política de tipos de cambio o de política monetaria alternativas para fortalecer la demanda interna. Deberá, por tanto, morir insistiendo en el modelo exportador que le dictan los monopolistas transnacionales, polucionando sin freno, malbaratando sus recursos, recortando salarios y aumentando el número de parados.

Así pues el capitalismo monopolista triunfante y sin apenas oposición puede finalmente mostrar su verdadero rostro, su más intrínseca esencia que es la de mantener a la sociedad humana en estado permanente de crisis económica y medioambiental para seguir aumentando su poder y sus beneficios cueste lo que cueste, aunque ello signifique acabar con la trayectoria humana en el planeta.

Links:

http://blogs.lclark.edu/hart-landsberg/2015/07/26/capitalism-at-work-profits-over-people/

http://blogs.lclark.edu/hart-landsberg/2015/08/03/signs-of-global-slowdown/

http://isj.org.uk/the-global-crawl-continues/

La relación entre la actual depresión y los monopolios parece que escapa a los analistas. Introduje en el buscador Google "Depresión Monopolista" y las únicas entradas en la red vinculándolos siguen siendo las de este bloc. Ni una sola referencia en ningua otra parte. Chocante. Lo probé en ingles "Monopolistic Depression" y al parecer se trata de una rara variedad depresiva mental. Ni una referencia a la economía. Probé con "Monopoly Depression" y las únicas entradas (a parte del blog en inglés Exit Capitalism ) hacen referencia al juego del Monopoly y, de nuevo al desarreglo mental. Lo probé finalmente con "Economic Monopolist Depression" y en este caso solo seis resultados, todos referidos a Exit Capitalism. Más chocante aún. Pues bien, queramoslo o no, existe una fuerte relación que vincula estrechamente ambos fenómenos.

Las grandes depresiones sientan bien al capital monopolista.

- . Con la depresión los monopolistas ganan cuota de mercado a costa del sector no monopolista.

- . Con la depresión se mantienen e incluso aumentan los beneficios del sector monopolista que es capaz de mantener e incluso aumentar sus precios en depresión.

- . Según la doctrina del shock (Naomi Klein), el capital monopolista aprovecha los desastres, la conmoción y la confusión, generados por la gran depresión para introducir regulaciones neoliberales que aseguren sus negocios y sus rentas de monopolio.

- . La gran depresión genera sustanciosas oportunidades para la concentración capitalista: el endeudamiento de los estados facilita la privatización de las empresas públicas y de los servicios públicos.

- . Con la depresión, la alocada competencia en el sector no monopolista (proveedores, subcontratados, trabajadores, etc) conlleva la caída de sus precios, rentas y beneficios (deflación), caída que se traduce en disminución de costes para el sector monopolista y por tanto en aumento de sus rentas de monopolio. Es decir que la caída de las rentas y beneficios de unos, la gran mayoría, aumenta los beneficios de la minoría monopolista. El sector monopolista aumenta su participación en la renta global en detrimento de la disminución de la cuota de renta de todos los demás.

- La depresión monopolista significa la redistribución de la renta y de la riqueza en favor de los más ricos. Pero tal redistribución es la otra cara de la proletarización. El capital monopolista es la verdadera esencia del capitalismo y la máquina perfecta de apropiación o destrucción total de los medios de producción que todavía no están en sus manos. La depresión monopolista significa proletarización en gran escala.

- . Las grandes depresiones, sin embargo pueden resultar peligrosas para el capital monopolista si los pueblos o los estados reaccionan en contra de sus intereses (nacionalismo económico, controles sobre los movimientos de capital, renacionalizaciones, socializaciones, regulaciones anti-monopolios, etc.) De ahí el ahínco en la introducción de regulaciones (tratados bilaterales de libre comercio, Tratado de Maastricht, Tratado TLCAN o NAFTA,TTIP, TPP, etc.) que aseguren la depresión a perpetuidad constitucionalizando la incapacidad democrática de los pueblos y de los estados para reaccionar frente a la depresión monopolista. El TTIP, TPP y similares constitucionalizan la Gran Depresión.

En 2011 publiqué un artículo titulado Fase 4. Depresión Permanente donde prometía la entrega del capítulo III, una vez que finalizara el tirón chino. Pues bien. Estamos entrando en el capítulo III de la Gran Depresión del s. XXI. El tirón chino ya puede darse por finalizado.

I- El fin del desacoplamiento

de los países emergentes

Brad DeLong: “En algún momento deberemos dejar de llamar a esto “La Gran Recesión” y empezar a llamarlo “La Gran Depresión”"

El término “Depresión” causa escalofríos y está vedado en los medios de comunicación pero aquí y allá, de forma aislada pero insistente, surgen tímidos avisos de que estamos ante algo mucho más profundo y peligroso que una recesión larga y se empieza a hablar de un “Estancamiento Secular” (el término vendría prestado del economista keynesiano Alvin Hansen que lo utilizó en los años 40. Krugman lo define como “Un situación persistente en la que una economía depresiva es la norma, salpicada con episodios cada vez más esporádicos de recuperación del empleo”)

1.El desacoplamiento chino

La demanda china de materias primas, junto a la especulación en bolsa inducida por laxas políticas monetarias, endeudamiento descomunal y gigantescas rondas de monetización de deuda (Quantitative Easing), permitió un desacoplamiento temporal de los países exportadores de materias primas y un cierto freno a la tendencia depresiva global gracias a la demanda de los BRICS. Esta etapa está a punto de finalizar. dado que China nunca va a sustituir a EEUU o Europa como locomotora consumista mundial, puesto que la estructura monopolista global excluye mejorar las condiciones de los trabajadores chinos.China ha quedado atrapada al final de la cadena de la división internacional del trabajo. Nunca evolucionará como un nuevo Japón o un nueva Corea del Sur. Si en los 90 parecía que la burocracia controlaba el proceso de apertura al capitalismo, en la siguiente década las multinacionales tomaron definitivamente el control. El capital extranjero transnacional controla ya la mayoría de los sectores industriales del país (60% de las exportaciones y el 80% de las exportaciones del sector de electrónica y maquinaria). La mayoría de las marcas chinas han ido sucumbiendo una tras otra. Las firmas extranjeras ya no sólo controlan el sector exportador sino que están tomando posiciones en el sector de servicios (consultoría, inmobiliario, seguros, auditoría, mensajería, entretenimiento, refrescos, deporte, grandes superficies, etc. ) e incluso en los servicios públicos del país (suministro de agua potable, alcantarillado, sanidad, educación, ...) .

Tras la crisis de 2009, el enorme estímulo de inversión pública (gracias a las enormes reservas de dólares acumuladas tras años de superávits comerciales con respecto a EEUU) no se ha traducido en una mejor distribución de la renta y la riqueza (demanda interna) sino más bien al contrario. China es el país con más desigualdad del mundo (después de Nepal). Además, la mayor parte de la nueva capacidad instalada lo ha sido en el sector exportador (subordinado a los monopolios multinacionales) contando con una fuerte recuperación de la demanda externa mundial. Pero la recuperación de la demanda por parte de EEUU, la UE y Japón ha sido de todas todas decepcionante con lo que China siguió tirando de estímulo irracional, que la ha conducido a una descomunal crisis de sobrecapacidad agravada por un gran endeudamiento que amenaza traducirse en crisis financiera.

2. La crisis de las exportaciones

El crecimiento mundial desde el crack de 2008 en gran parte ha sido impulsado por Asia y Latinoamérica. Sólo Asia representó casi el 60% del crecimiento mundial en el período 2009-2014.

Pero el crecimiento en Asia previo a la crisis financiera de 2008 había sido impulsado por las exportaciones de las grandes corporaciones transnacionales deslocalizadas allí, a los países capitalistas avanzados, en particular los EE.UU.

Sin embargo, como resultado de dicha deslocalización (menos puestos de trabajo) la demanda de los países desarrollados fue cayendo pertinazmente, con lo cual, los países asiáticos vieron como sus exportaciones se iban desplomando. La siguiente gráfica muestra el crecimiento de las exportaciones de año a año para el desarrollo de los países asiáticos.

El comercio inter-asiático (básicamente compuesto de partes y componentes) también está cayendo en barrena tal como muestra la siguiente gráfica:

La siguiente figura muestra las exportaciones agregadas (China, Hong Kong, Corea, Singapur, Taiwán y Tailandia). Los descensos en las exportaciones a Japón y la UE son especialmente llamativos.

El periódico The Wall Street Journal y el mismo FMI reconocen que se trata de un modelo económico (basado exclusivamente en las exportaciones asiáticas a occidente) que hace agua por todas partes.

El gasto de inversión masiva de China ha servido para apoyar las exportaciones y el comercio intra-asiático. Tras el colapso de las exportaciones en 2009, las autoridades chinas lanzaron un programa de inversiones descomunal para mantener el ritmo de actividad mientras se recuperaban las exportaciones. El problema es que la exportación no se recuperó lo suficiente. La recuperación experimentada en los llamados países emergentes, América Latina y África, beneficiados por las exportaciones a China, no fue suficiente dado el permanente retraimiento de la demanda en los países del centro. Con el retraimiento de la demanda, ahora global, China se encuentra con un problema de sobrecapacidad sin parangón.

Pero China sigue en la misma adicción, erre que erre (¿temor a disturbios incontrolables?). Desde febrero de 2014, China ha aprobado al menos 2.300.000 millones de dólares adicionales en nuevos proyectos de infraestructura para contrarrestar la creciente desaceleración de la economía. Pero estas infraestructuras, aparte de verdaderos elefantes blancos, no están dirigidas a las necesidades del mercado interno sino que, como las anteriores, están destinadas en su mayor parte a reforzar el modelo exportador (que exige salarios irrisorios, agotamiento de los recursos y destrucción medioambiental), subordinado a la globalización monopolista.

Los gobiernos de toda la región mantienen estrategias similares lanzados a una competencia ciega entre ellos para atraer y mantener la inversión empresarial monopolista a costa de mantener los costos de mano de obra lo más bajos posibles.

3. Caída del precio de las materias primas

Gillem Tulloch “China está consumiendo más acero, hierro y cemento per cápita que ninguna otra nación industrial en la historia. Todo va a ferrocarriles que nunca harán dinero, carreteras en las que nadie conduce o ciudades donde nadie vive.”

Otro indicador de la fragilidad global es la disminución de los precios de las materias primas. Por supuesto, esta tendencia es en gran medida una consecuencia de la anterior. La disminución de las exportaciones de Asia se ha traducido en un descenso en la actividad manufacturera regional y una caída en la demanda, así como en los precios, de la mayoría de los productos básicos (los precios del cobre, el aluminio, el platino, el petróleo, el carbón, el hierro, etc., están ya cercanos a los niveles de 2009 y algunos ya han caído más abajo)

Estas fuertes caídas en los precios de las materias primas amenazan con reducir drásticamente las tasas de crecimiento de los países africanos y latinoamericanos, la mayoría de los cuales dependen de las exportaciones de estos productos básicos para financiar las importaciones necesarias para apoyar la producción y el consumo interno, amenazando con reducir aún más las exportaciones chinas (círculo vicioso de la Depresión)

4. Deuda creciente

Desde la crisis financiera de 2008 el mundo se ha apalancado aún más. El total de la deuda pública y privada global se ha incrementado desde los 143 billones de $ en 2007 hasta los 200 billones en 2014. La deuda global ha pasado del 258% del PIB mundial en 2007 al 270% del mismo en 2014. El mundo capitalista nunca en su historia había estado tan endeudado.

Mientras que Europa ha vivido un trasvase de deuda privada a deuda pública vía rescates financieros, en China, la deuda total, incluido el sector financiero, se ha casi cuadruplicadlo desde 2007, alcanzando el equivalente al 282% del PIB.

Antes de la crisis de 2008, todas las naciones europeas, aparte de Portugal y de Grecia, estaban reduciendo su nivel de deuda-PIB. La mayor parte de Europa estaba reduciendo la deuda pública a niveles muy manejables y históricamente bajos. La deuda de Irlanda, por ejemplo, era muy baja (27%). Parecía como si se estuvieran preparando para el subsiguiente rescate masivo. La próxima crisis financiera va ha ser sin duda otra crisis de deuda. Pero una vez iniciada, sin embargo, la crisis va a ser muy diferente de la última puesto que esta vez casi todas las naciones ya están muy endeudadas y serían incapaces de asumir una nueva ola de rescates.

5. Deflación en el sector no monopolista

E.J. Jobsbawm (Industria e Imperio): "Durante la Gran Depresión el nivel de vida de los obreros que aún tenían trabajo se mantuvo gracias a la caída del coste de la vida".

En las antiguas crisis cíclicas de sobreproducción del siglo XIX, era la fuerte competencia entre las empresas la que deprimía los precios (deflación), caían las empresas menos competitivas y el mercado remontaba a partir de precios bajos y menos empresas ofertantes.

La actual debilidad de la mayoría de las economías, combinada con la fuerte caída de los precios de la energía, ha levantado el temor al fantasma de la deflación por primera vez desde la Gran Depresión. En diciembre de 2014 la Eurozona cayó de nuevo en deflación (ya hubo deflación en 2009). Japón sigue en deflación y los EEUU y el RU rondan cada vez más de cerca tasas de precios deflacionarias.

Según los economistas académicos el problema de la deflación (y de las expectativas que conlleva) es que se trata de una espiral que se retroalimenta. La deflación reduce la tasa de beneficios de las empresas que como respuesta bajan aún más los salarios, con lo que baja aún más la demanda agregada y vuelven a bajar más los precios. La deflación hace que el valor real de las deudas de las familias, de las empresas y de las administraciones públicas, aumente, con lo que una leve subida de los tipos de interés puede llevarles a la morosidad o a la quiebra. Además, el endeudamiento generalizado retrae la inversión de los estados y la demanda de las familias.

Un problema de esta teoría es que no explica por qué no remonta la demanda al bajar los precios. En anteriores crisis, con el sistema menos monopolizado, los precios se desplomaban por la falta de demanda (deflación) y la competencia entre las empresas. La desaparición de empresas por un lado y los bajos precios por el otro, acababan al final con la sobrecapacidad, el paro y la deflación.

Otro problema de esta interpretación es que contempla la deflación como algo general que afecta a todos los sectores, tanto a los monopolizados como al resto. Aunque haya sectores en los que los precios no solo no se deprimen sino que suben, al computar los datos agregados se camufla lo bien que resisten los precios (y los beneficios) de los sectores fuertemente monopolizados (bancos, energía eléctrica, gas, agua, gasolineras, fármacos, alimentos, bebidas, peajes de autopistas, servicios de telecomunicaciones, etc.)

En un sector no monopolista en crisis (viviendas en alquiler, bares, chiringuitos, ...) , quien no baja los precios no coloca sus productos o servicios. En este caso los consumidores resultan beneficiados y pocos de ellos quedan excluidos. En cambio en los sectores monopolizados, como el de las corporaciones energéticas, telecomunicaciones, gasolineras, servicios públicos privatizados, etc., los precios resisten i incluso suben durante la crisis y los beneficios aumentan a cargo de los clientes que, a falta de suministradores alternativos, sólo pueden optar entre pagar el recibo o quedar excluidos. Los monopolios privados pueden compensar con creces la caída de la demanda subiendo sus precios aunque esto implique la exclusión y la marginación de buena parte de la población del planeta.

Otro agujero de la teoría convencional es que da por hecho que la sobrecapacidad es un mal para la economía y es mala para todos. Pero resulta que el monopolista tiene un cierto interés en el mantenimiento de la sobrecapacidad puesto que ésta constituye una buena barrera de entrada con respecto a sus acotados mercados. Wal-Mart mantiene en funcionamiento en ciertas zonas enormes superficies comerciales, totalmente superfluas, para disuadir posibles contrincantes.

6. Más financiarización

Los bajos tipos de interés y los helicópteros monetarios (QE o compra masiva de bonos y deuda por parte del Banco Central) en EEUU y ahora en la Zona Euro no han conseguido su supuesto efecto estimulante de la inversión. Las grandes corporaciones, financieras y no financieras, han capturado este maná fiduciario emitiendo bonos a tipos irrisorios para invertirlo en las bolsas.

El dinero “fácil” que ofrecen actualmente los bancos centrales, supuestamente para restaurar el crecimiento, es un dinero fácil para el gran capital pero no, por supuesto, por la mano de obra ni los pequeños negocios. No estimula la inversión sino solo el sector financiero y especulativo, aumentando la desigualdad y la redistribución negativa detrayendo cada vez más recursos de los pobres para dárselos a los más ricos.

Una forma de aumentar los beneficios sin invertir en la economía real es la de autocomprar (buyback) tus propias acciones. De esta forma se consigue bajar la proporción entre ingresos y número de acciones (el EPS - earnings per share – aumenta) es decir, la tasa de beneficios de los títulos aumenta artificialmente con lo que se atrae a más inversores hacia la bolsa y aumenta la cotización. Solo una pequeña parte residual de estos estímulos se usa para invertir en nuevas tecnologías o más puestos de trabajo.

La linea verde, con su escala a la izquierda, recoge los pagos por beneficios a los accionistas y las autocompras de acciones, mientras que la línea roja, con escala a la derecha, recoge los fondos destinados a inversión productiva.

Las operaciones de recompra anunciadas para 2015 van a registrar un record nunca alcanzado de 993.000 millones de dólares. Desde 2009 las grandes corporaciones norteamericanas han gastado 2,4 billones en operaciones de recompra de sus propias acciones.

Según Bloomberg Businessweek, numerosos analistas comparten el punto de vista de que las grandes corporaciones se ven obligadas a adoptar este comportamiento debido o a la falta de alternativas más “atractivas” (debilidad de la demanda agregada y malas expectativas de beneficios) para el uso de sus fondos.

7. Pésimas perspectivas de crecimiento

En resumen, las perspectivas de crecimiento en los países centrales son pobres y como consecuencia, Asia se enfrenta el agotamiento de su estrategia de crecimiento impulsado por las exportaciones. Y lo mismo es cierto para el África subsahariana y América Latina.

Y las perspectivas de crecimiento de los países centrales son poco halagüeñas dadas las políticas de austeridad impuestas por la Troika y las estrategias alemana y japonesa de crecimiento vía exportaciones (sacrificando su demanda interna). En cuanto a EEUU, y a pesar de la caída del precio del petroleo (que como en todas partes tarda lo suyo en bajar el precio de la gasolina), es difícil que la exuberancia de Wall Street y las bolsas de valores se traduzcan en un “efecto riqueza” que estimule suficientemente la demanda, recuperando su antiguo papel de locomotora de última instancia de la economía global.

En suma, sin cambios estructurales significativos en la mayoría de las economías, cambios que incluyan políticas destinadas a impulsar la mejora de las condiciones de vida y de trabajo y a enfrentar decididamente el desastre medioambiental causado por el neoliberalismo monopolista, entraremos de lleno en un largo período de dificultades.

II. La Depresión beneficia

a los monopolistas

Shimshon Bichler and Jonathan Nitzan:” Los economistas suelen consensuar que la proporción de las rentas del capital en la renta total de los países avanzados es procíclica, es decir que en épocas de bonanza económica y poco paro sus rentas aumentan más que proporcionalmente. Pero esto no es lo que ocurre en la práctica. De acuerdo con los datos, desde la posguerra mundial, la participación en la renta del capital ha sido contracíclica, elevándose durante las crisis y cayendo durante los booms”… “Hablando en plata: los capitalistas no están en absoluto preocupados por la crisis sino todo lo contrario. Les enamora.“.

Las grandes depresiones sientan bien al capital monopolista.

- Con la depresión los monopolistas ganan cuota de mercado a costa del sector no monopolista.

- Con la depresión se mantienen e incluso aumentan los beneficios del sector monopolista que es capaz de mantener e incluso aumentar sus precios en depresión.

- Según la doctrina del shock (Naomi Klein), el capital monopolista aprovecha los desastres, la conmoción y la confusión, generados por la gran depresión para introducir regulaciones neoliberales que aseguren sus negocios y sus rentas de monopolio.

- La gran depresión genera sustanciosas oportunidades para la concentración capitalista: el endeudamiento de los estados facilita la privatización de las empresas públicas y de los servicios públicos.

- Con la depresión, la alocada competencia en el sector no monopolista (proveedores, subcontratados, trabajadores, etc) conlleva la caída de sus precios, rentas y beneficios (deflación), caída que se traduce en disminución de costes para el sector monopolista y por tanto en aumento de sus rentas de monopolio. Es decir que la caída de las rentas y beneficios de unos, la gran mayoría, aumenta los beneficios de la minoría monopolista. El sector monopolista aumenta su participación en la renta global en detrimento de la disminución de la cuota de renta de todos los demás.

- Las grandes depresiones, sin embargo pueden resultar peligrosas para el capital monopolista si los pueblos o los estados reaccionan en contra de sus intereses (nacionalismo económico, controles sobre los movimientos de capital, renacionalizaciones, socializaciones, regulaciones anti-monopolios, etc.) De ahí el ahínco en la introducción de regulaciones (tratados bilaterales de libre comercio, Tratado de Maastricht, Tratado TLCAN o NAFTA,TTIP, TPP, etc.) que aseguren la depresión a perpetuidad constitucionalizando la incapacidad democrática de los estados para reaccionar frente a la depresión monopolista. El TTIP, TPP y similares constitucionalizan la Gran Depresión.

1. Teorías sobre la depresión

. Teorías de la depresión por el lado de la oferta:

La explicación tecnocrática: a diferencia de otras depresiones, en la actual no surgen innovaciones técnicas de suficiente calado y futuro recorrido que puedan incluso significar la creación de nuevas ramas industriales y reconducir al sistema en la senda del crecimiento.

. Teorías de la depresión por el lado de la demanda (neokeynesianos):

Martin Wolf: “La economía mundial ha venido generando más ahorro del que los negocios desean usar, incluso a tipos de interés muy bajos”

Para los keynesianos, la depresión es el resultado del aumento del atesoramiento combinado con una falta de demanda de inversión. Mucho atesoramiento y falta de demanda de préstamos para inversión implica la famosa trampa de la liquidez: tipos de interés reales bajos, incluso negativos no consiguen estimular la inversión y el crecimiento.

Algunos desaprensivos apuntan que la causa del atesoramiento sería el envejecimiento de la población y la disminución de la tasa de natalidad. Wolf, por su parte, atribuye esta caída de la inversión a un cambio en la “cultura empresarial” que prefiere especular en activos financieros que invertir en capital productivo.

. Teorías desde el ámbito marxista

Según la teoría clásica marxista, el fenómeno que conduciría a la depresión está en la baja tasa de beneficios que esperan obtener las corporaciones de la colocación de sus fondos.

La competencia entre capitalistas fuerza los precios y por tanto la tasa de beneficios a la baja, desanimando la inversión y generando desempleo.

Pero el problema es que las grandes corporaciones monopolistas continúan obteniendo suculentas tasas de beneficio incluso en tiempos de depresión. En los tiempos actuales no se produce una caída de la tasa de beneficios sino al contrario.

Paul M. Sweezy y Paul. A. Baran, en su libro "El Capital Monopolista" de 1966 argumentaron que el capital monopolista tiene una contradicción dinámica. Al contrario que durante el capitalismo de pequeñas empresas en competencia en el que existía una tendencia al decrecimiento de la tasa de beneficios, en la etapa subsiguiente, con la generalización de los grandes monopolios, esta tendencia desaparece substituída por una tendencia creciente de la tasa de beneficios, al menos para el sector monopolizado.

Pero, segun Baran y Sweezy el sistema muestra una inhabilidad crónica para absorber las enormes plusvalías que es capaz de producir. Gracias a sus posiciones de monopolio obtienen plusvalías en exceso que invierten en capacidad adicional. El problema es que la demanda agregada no sigue y la capacidad productiva se convierte en sobrecapacidad con lo que futuras inversiones no van a generar más beneficios. ¿Para qué aumentar las inversiones si los beneficios siguen fluyendo con la capacidad actual instalada? Es decir, que el capitalismo monopolista muere a causa de su propio éxito. “De ello sigue que el estado normal de la economía en el capitalismo monopolista es el estancamiento”

Y mientras la especulación financiera prometa tasas de beneficios superiores a las de la inversión real, los capitalistas seguirán huyendo de la inversión productiva. La financiarización especulativa , aunque pueda generar más actividad vía burbujas financieras gracias al efecto riqueza asociado a ellas, a la larga genera más desigualdad y por tanto menor demanda efectiva.

En lo que parecen estar también todos de acuerdo es en que la gran depresión no interesa a quienes la padecen (trabajadores y clases medias) sino que tampoco interesa a los capitalistas (los keynesianos de buena fe insisten particularmente en ello) y en este punto se equivocan. Hay un grupo de capitalistas, los más poderosos, a los que puede interesar la depresión. Se trata de las grandes corporaciones monopolistas transnacionales.

2. Depresión, beneficios i redistribución de la renta

Es cierto que crear un simple puesto de trabajo significa un esfuerzo en capital fijo (Composición Orgánica del Capital) que pocos inversores están dispuestos a desembolsar en la actualidad. Pero es que además, sin puestos de trabajo adicionales, los parados fuerzan más y más los salarios a la baja. Esto mantiene, incluso acrecienta los beneficios del sector monopolizado (rentas de monopolio) aunque contrae más y más la demanda global (círculo vicioso).

Tampoco se tiene en cuenta que hay que contemplar dos segmentos claramente diferenciados con respecto a la tasa de beneficios. Hay que desagregar los beneficios del sector monopolista (normalmente muy inelástico) de los beneficios del sector no monopolista.

La inversión en el sector no monopolista reacciona de forma directa a la tasa de beneficios presente y esperada. En cambio, la reacción en el sector monopolista no es en absoluto directamente proporcional. Puede no haber reacción alguna e incluso puede haber una relación inversa. A más beneficios menos inversión.

Los monopolistas resisten muy bien los periodos de crisis. Puede incluso apreciarse que, paradójicamente, más bien prosperan cuando al resto les va fatal. Su proporción de la renta total aumenta contracíclicamente. A más depresión mayor desigualdad puesto que aumenta la proporción de la renta que se apropian. El tremendo aumento de la desigualdad a medida que se prolonga y profundiza la depresión refleja esta paradoja.

La explicación de esta aparente paradoja es el resultado de la alocada competencia en el sector no monopolista (proveedores, subcontratados, trabajadores, etc) que conlleva la caída de sus precios, rentas y beneficios (deflación), caída que se traduce en disminución de costes para el sector monopolista y por tanto en aumento de sus rentas de monopolio. Es decir que la caída de las rentas y beneficios de unos, la gran mayoría, aumenta los beneficios de la minoría monopolista.

Con la crisis y la depresión los únicos que mantienen sus beneficios son las corporaciones con mayor grado de monopolio. Las tasas de beneficio de las grandes corporaciones monopolistas se han doblado desde 2008 gracias a la disminución del impuesto de sociedades, las cuotas empresariales a la seguridad social y la contracción de los salarios (políticas de austeridad y devaluación interna), mientras que la tasa de beneficios del sector no monopolista se desploma arrastrada por la caída en picado de la demanda global.

Pero es que, además, nadie sabe cuáles son los beneficios de las multiancionales. Declaran lo que quieren donde quieren. Sus declaraciones de beneficios forman parte de su "contabilidad creativa" para captar nuevas aportaciones de capital o simplemente de su política de relaciones públicas. De ahí la pertinaz asimetría según la cual los beneficios sólo aparecen en el lado bueno de la cadena de valor que suele estar situado en algún paraíso fiscal.

Los monopolios multinacionales, utilizan básicamente 3 técnicas para camuflar sus beneficios y evadir impuestos:

a) Moviendo "su" propiedad intelectual (patentes, marcas, ... ) a empresas filiales en paraísos fiscales. Las filiales no ubicadas en paraísos fiscales pagan (gastos deducibles) por las patentes "propiedad" de la filial del paraíso fiscal.

b) Precios de transferencia. Todas las filiales situadas en países donde se pagan impuestos no registran beneficio alguno puesto que los productos les llegan a un coste similar al precio de venta que cobran a los consumidores finales. En el proceso de producción, transporte y comercialización intervienen diversas filiales que se facturan entre si. Sólo obtienen beneficios las registradas en paraísos fiscales.

c) Profit stripping (estriptis de beneficios): Consiste en compensar los beneficios obtenidos en una país donde hay que pagar impuestos con gastos a pagar a una filial establecida en un paraíso fiscal. Una filial en Bermuda presta dinero a interés a una filial en Francia. Los beneficios en Francia se reducen al pagar los intereses a la filial en Bermuda.

La sobrecapacidad: barrera de entrada

Otra ventaja de la depresión para las grandes corporaciones es que la retracción de la demanda genera sobrecapacidad en los sectores más afectados; pero para los monopolistas, la sobrecapacidad constituye una barrera adicional de entrada que refuerza sus posiciones y favorece su expansión. Por lo que la sobrecapacidad se convierte en una característica intrínseca, deseada y permanente de la Depresión monopolista.

Elicópteros monetarios i más monopolio

En condiciones de deflación y sobrecapacidad las empresas no monopolistas cierran y tiran la toalla, mientras que los bancos centrales arman flotas enteras de helicópteros monetarios que invariablemente acaban aterrizando en la especulación financiera, suministrando más y más pólvora para la concentración del capital. Como en las anteriores depresiones, la crisis es el caldo de cultivo para la concentración monopolista y como puede observarse, el día a día de la crisis es el no parar en fusiones, agrupaciones, adquisiciones, ..., una carrera sin obstáculos hacia el monopolismo global.

Apropiación de comunales

Las bajas empresariales y públicas van cediendo posiciones, una tras otra, sector tras sector. Los estados endeudados y quebrados, optan por la austeridad y la devaluación interna y pronto acaban siendo pasto de su codicia y se ven forzados a ceder empresas, servicios y monopolios públicos, que son absorbidos inmediatamente por las fauces abiertas de par en par de la concentración del capital.

Creación de más proletarios

La crisis genera más desigualdad, con lo que cada vez aumenta más la masa de gente sin medios de producción que han de acabar malvendiendo su fuerza de trabajo. El monopolio, la fase superior del capitalismo, también es la que crea más proletarios y sobretodo más lumpenproletarios, sin comparación con la fase anterior. El monopolio está lumpenproletarizando al planeta.Así pues, los monopolistas estarían engordando con la Gran Depresión. La Gran Depresión es buena para los monopolistas siempre y cuando no se produzcan protestas de entidad suficiente para amenazar a su sistema.

3. Depresión y burbujas financieras

La financiarización especulativa y las burbujas financieras son consustanciales con el capitalismo monopolista.

Los crecientes excedentes monopolistas que no encuentran colocación en la inversión en la economía real se desvían hacia la especulación financiera generando burbujas cada vez más enormes. Una característica que define la actual fase globalizada del capital monopolista 2.0 es la espiral ascendente y creciente de burbujas financieras que van salpicando la geografía de los últimos estadios de la gran depresión.

Las burbujas funcionan como la drogadicción. La absorción de una nueva dosis parece que mejora las sensaciones del sujeto cuya salud se va deteriorando con la acelerada sucesión de dosis cada vez más fuertes. Pero las burbujas benefician al capital monopolista puesto que, gracias a su privilegiada información suele salir a tiempo y airoso de las sucesivas rondas especulativas. Por si las moscas, la envergadura de las corporaciones es tal (too big to fail) que tienen asegurado el rescate público en caso de bancarrota.

Los rescates públicos aumentan el endeudamiento de los estados con lo que se ven constreñidos a malvender los activos públicos (monopolios públicos, servicios públicos, etc.), lo cual aumenta más aún la concentración monopolista del capital.

El aumento del endeudamiento público facilita las "flexi-reformas" laborales y administrativas que contribuyen a aumentar aún más las rentan monopolistas y por tanto los excedentes que vuelven a entrar en la especulación de la siguiente burbuja.

Pero, por si fuera poco, tras las burbujas los grandes bancos centrales lanzan verdaderas flotas de helicópteros monetarios (Quantitative Easing) para monetizar la deuda, dinero que acaba también en manos de los especuladores hinchando aún más la siguiente burbuja.

4. Movilidad de capitales y depresión

Hayek: "El resultado ideal sería la transformación de los gobiernos locales e incluso regionales en corporaciones cuasi comerciales compitiendo entre sí para atraer a los inversionistas”.

La expansión monopolista global requiere casi como condición sine qua non la libertad de movimientos del capital. Que no haya tal libertad para las personas puede incluso resultar ventajoso puesto que divide y discrimina a los trabajadores facilitando mayores tasas de explotación laboral (arbitraje laboral).

La libertad de flujos de capital, además de asegurar la evasión de impuestos, la repatriación de beneficios y la especulación financiera, facilita la capacidad de los monopolios transnacionales para deslocalizar y relocalizar, consiguiendo así, a pesar de las trabas nacionalistas a los movimientos de la mano de obra, la tan deseada reducción de costes laborales en los países occidentales, además de considerables ventajas de orden impositivos cuando no de premios y subsidios públicos.

De ahí que el santa santorum del capitalismo neoliberal monopolista sean los supuestamente incuestionables beneficios (sic!) de la libre circulación del capital, libre circulación que trae más monopolio, más dependencia, más pobreza y más depresión.

La movilidad internacional de los capitales (a través de los mercados financieros liberalizados y el libre comercio) potencia el efecto disciplinario sobre los Estados. La movilidad del capital obliga a los estados a competir por el capital transnacional móvil, proporcionando el tipo de políticas neoliberales que los inversores y las empresas multinacionales demandan.

La movilidad del capital, basada en el “derecho a irse”, crea una especie de “mercado” de políticas gubernamentales en el que las firmas demandan localizarse en aquellas jurisdicciones que les ofrezcan el más favorable mix de costes laborales, costes mediomabientales, impuestos y servicios. Es decir, la movilidad del capital globaliza las políticas austericidas de empobrecimiento y embrutecimiento de la mayoría de la población y conlleva un retraimiento de la demanda agregada que se traduce en más depresión.

5. La teoría de la “trinidad imposible” y la imposibilidad del desacoplamiento

Durante la anterior Gran Depresión de los años treinta las naciones intentaron desacoplarse con mayor o menor éxito de la depresión adoptando diversas políticas económicas más o menos acertadas.

Pero los monopolistas se han dotado en la actualidad de un arsenal teórico formidable para asegurar su dominio y evitar cualquier desacoplamiento duradero y eficaz a su Depresión Monopolista.

La teoría de la “trinidad imposible” se ha utilizado para justificar las consecuencias antidemocráticas de la deslocalización y los flujos de capitales asociados a la globalización neoliberal monopolista, constituyendo la principal baza teórica para forzar “la apertura” permanente de las economías al capital transnacional.

La “trinidad imposible” o “trilema” afirma, según el modelo Mundell-Fleming de 1962, que es imposible para un país mantener simultáneamente un tipo de cambio fijo, el libre flujo de capitales y una política monetaria autónoma e independiente.

Según la famosa teoría, los gobiernos de las economías “abiertas” enfrentan un “trilema” económico que “les obliga a renunciar” al menos a un objetivo de política económica. Si quieren seguir “gozando” del libre flujo de capitales (1), deberán sacrificar, o bien la política de tipo de cambio de su moneda (2), o bien renunciar a una política monetaria propia (3). Es decir, sólo podrán gozar de una política monetaria autónoma si dejan flotar el tipo de cambio.

Es decir, que renunciar a la política de control sobre los movimientos del capital transnacional (economía abierta) implica, “por razones de teoría económica”, tener que renunciar también, o bien a una política autónoma de tipos de cambio (devaluación de la moneda) o bien a una política monetaria autónoma (bajar los tipos de interés). Renunciar a una determinada política económica en beneficio de la población no sería en absoluto un recorte de la democracia nacional sino un caprichoso imponderable de la teoría económica.

En la práctica, según ha planteado recientemente la economista Hélène Rey, el ciclo financiero mundial restringe las políticas monetarias cualquiera que sea el régimen cambiario. “Muchos creen que un tipo de cambio flexible puede aislarnos de los shocks financieros y permitirnos aplicar una política monetaria independiente… Pero si existe un ciclo financiero mundial, como yo pienso, el tipo de cambio no nos puede separar de lo que ocurre en el resto de los países” (Finanzas y Desarrollo. Junio 2015). Es decir, si se quiere seguir “gozando” del libre flujo de capitales, tan caro al capital monopolista transnacional, habrá que renunciar a cualquier posibilidad de cualquier política económica autónoma, sea de tipos de cambio, sea de tipos de interés. Es decir, el libre flujo del capital monopolista transnacional impone una especie de camisa de fuerza que impide cualquier reacción democrática a la Depresión Monopolista.

Además, monopolistas y financieros han impuesto al mundo una especie de “solidaridad de mercado”. En ausencia de control de capitales y proteccionismo comercial, y con la mayoría de las industrias deslocalizadas, los estímulos en unos países acaban beneficiando las exportaciones de otros. En el caso chino los beneficiados han sido Latinoamérica y el África subsahariana, los llamados países emergentes que consiguieron desacoplarse durante unos años de la Gran Depresión Monopolista.

Es precisamente la institucionalización quasi constitucional de la libre movilidad del capital transnacional inscrita en los acuerdos bilaterales, acuerdos regionales, acuerdos de integración, o macro acuerdos globales (TTIP, TPP), la que está impidiendo a las naciones resistir el embate de la Depresión Monopolista.

Incluso la gigantesca nación China, con unas reservas descomunales de dólares, está viendo como seguir “gozando del libro flujo de capitales” implica claudicar respecto a cualquier autonomía en cuanto a política de tipos de cambio o de política monetaria alternativas para fortalecer la demanda interna. Deberá, por tanto, morir insistiendo en el modelo exportador que le dictan los monopolistas transnacionales, polucionando sin freno, malbaratando sus recursos, recortando salarios y aumentando el número de parados.

Así pues el capitalismo monopolista triunfante y sin apenas oposición puede finalmente mostrar su verdadero rostro, su más intrínseca esencia que es la de mantener a la sociedad humana en estado permanente de crisis económica y medioambiental para seguir aumentando su poder y sus beneficios cueste lo que cueste, aunque ello signifique acabar con la trayectoria humana en el planeta.

Links:

http://blogs.lclark.edu/hart-landsberg/2015/07/26/capitalism-at-work-profits-over-people/

http://blogs.lclark.edu/hart-landsberg/2015/08/03/signs-of-global-slowdown/

http://isj.org.uk/the-global-crawl-continues/

9 comentarios:

Magnifico trabajo que da respuesta a muchas de las interrogantes que tenía en este complejo asunto económico. De cuantos artículos he leído sobre esta materia, este es el más claro e ilustrativo que he leído, cosa que se agradece muchísimo.

Salud!

1.- Monopolios y recesión. El texto de tu artículo es suficientemente claro. Sólo añadir que los monopolistas no sólo se benefician de las recesiones sino que, en realidad, ellos mismos son sus principales provocadores. Estamos hablando, por supuesto, de provocar la secesión y cierre de sus competidores en el mercado, lo que tú denominas el sector no-monopolista, y que es el mayoritario en nº de empresas (mediana y pequeña empresa) y trabajadores. Es decir, no es su depresión. Tal como indicas, monopolios están aumentando ventas, beneficios, etc. La secuencia es impacable: el cierre de sus competidores les lleva a apoderarse de sus clientes y mercados, a dominar (aumentándolos) los precios de venta, a la rebaja de sus costes y a…superbeneficios. Para lograr esa recesión ni siquiera tienen que ser más eficientes, les basta con presionar a los gobiernos y regulaciones tal como los tratados bilaterales de libre comercio, tratados TLCAN o NAFTA, TTIP, TPP, etc. También presionando directamente a instituciones financieras como el BCE. Así, en la actual recesión, países y corporaciones industriales en situación de superávit financiero (Centro-Europa: Alemania, Francia, Holanda…) ‘’ordenan ‘’ al BCE limitar y cortar el crédito durante 6 años (sólo se reabre en 2015) y cientos de miles de empresas del sur de Europa se hunden y liquidan. Paul Sweezy en ‘’El capital monopolista: un ensayo sobre la economía estadounidense y el orden social’’, no se equivocaba en absoluto.

2.- Ciclos económicos. Además de los habituales factores estudiados en la literatura económica tales como revoluciones tecnológicas, burbujas financieras, desajustes comerciales entre oferta y demanda (Anwar Shaikh), etc... te dejaré para tu análisis un factor más: el ciclo de la lucha de clases. Esta estudiado, entre otros, por Ernest Mandel en ‘‘La ondas largas del desarrollo capitalista-la interpretación marxista’’. Según esta teoría, en el Siglo XX, en Occidente, se habría producido este ciclo a partir de la revolución bolchevique de Octubre 1917. La fase alcista del ciclo incluiría la expansión económica del periodo 1945-1975 (El Capitalismo Dorado) con el Estado Social ejerciendo de agente económico y regulador. La fase depresiva se iniciaría a mediados de los ochenta con la caída del bloque comunista y en ella estamos….