Keynes: “El desempleo, debo repetir, existe porque los

empresarios han sido privados de beneficios. La caída de los beneficios

puede deberse a todo tipo de causas. Pero, excepto en el caso de vayamos

al comunismo, no existen medios posibles de disminuir el desempleo como

no sea restaurando un margen de beneficios suficiente para los

empresarios.”

La economía global se contraerá al menos entre un 4,3 y un 4,5 %. - 1/5

del comercio mundial en 2020. Los flujos de inversión exterior caerán un

40% por lo menos. Más de 100 millones de puestos de trabajo han

desaparecido y más de 400 millones andan en la cuerda floja. La pobreza

extrema está avanzando hacia los países del norte. Estamos en Depresión.

Teorías sobre la depresión

Neoliberales

John Kenneth Galbraith (2004) “El término “capitalismo monopolista”, que una vez fue de uso común, ha sido desterrado del lexicón académico y político”

Para los ideólogos neoliberales, el poder económico no es algo relevante o digno de estudio. Es decir, el poder monopolista no existe o no tiene importancia para el funcionamiento del sistema. Cuando se menciona la terrible palabra “monopolios”, contestan con la supuesta evidencia de un verdadero oxímoron: “la competencia monopolista” (un supuesto mercado competitivo caracterizado por marcas que intentan fidelizar la clientela mediante el marketing y patentes que defienden su permanencia, pero cuyas ventajas desaparecen más pronto que tarde absorbidas por nuevos protagonistas más eficientes).

En cuanto a la Depresión no hay teorías, puesto que para los economistas neoliberales la Depresión es simplemente imposible.

Keynesianos

Paul Krugman (2013) “Hay indicios claros de que el problema de

mantener una demanda agregada adecuada va a persistir por mucho tiempo.

Estamos frente a algo parecido al “estancamiento secular” que muchos

economistas temían tras la 2ª G.M.”

Martin Wolf: “La economía mundial ha venido generando más ahorro del que

los negocios desean usar, incluso a tipos de interés muy bajos”

Tras la crisis de 2008 algunos neokeynesianos hablan de “estancamiento secular”. Eluden el término “Depresión”.

Para los keynesianos se trata de hacer que el capitalismo trabaje efectivamente para todos, no solo para los capitalistas. El capitalismo hay que dirigirlo con medidas macroeconómicas. Las crisis en el sistema se deben al atesoramiento en lugar de la inversión del dinero (teoría de la preferencia por la liquidez). Para salir de las crisis hay que gobernarlas mediante el análisis macroeconómico. Pero las teorías y políticas keynesianas estaban en pleno vigor durante la recesión global de 1974-75 y menos durante la crisis de 1980-82, causadas por la caída de los beneficios en la mayoría de los sectores, y no funcionaron para salir del marasmo.

Para los keynesianos, la depresión se produce por la caída de la demanda

efectiva. Es decir, de la disminución de la demanda de los consumidores

y del aumento del atesoramiento combinado con una falta de demanda de

inversión. Mucho atesoramiento y falta de demanda de préstamos para

inversión implica la famosa trampa de la liquidez: tipos de interés reales bajos que no acaban de animar a los inversores en la economía real.

Reconocen que la causa de la depresión actual, ya iniciada antes de la

pandemia, es la caída de la demanda efectiva a causa de los bajos

salarios consecuencia de las políticas neoliberales, la falta de

inversión productiva que ahora va a la pura especulación financiera y

las políticas de austeridad para reducir el gasto público.

¿Que proponen actualmente los keynesianos para salir de la depresión?

Planes de grandes inversiones en medidas para combatir el cambio

climático. Poner en marcha una mezcla de medidas fiscales y

estructurales (renta básica universal, subir impuestos a los ricos,

etc.) dejando de lado por un tiempo las medidas de estabilización que

hasta ahora han sido la regla.

Algunos proponen también reducir la concentración monopolista. Más

regulación para los monopolios y los bancos (renovar las desfasadas

leyes anti monopolios y antitrust y regulación y supervisión

internacional sobre los grandes mastodontes financieros y sus agencias

de rating).

También proponen corregir los términos desiguales de intercambio

comercial y modificar la actual división internacional del trabajo. Los

mercados han de ser intervenidos y regulados.

Pero todo esto implica intervención estatal en la economía. Pero

mientras el capital circule libremente por el globo, mientras no se

expropie a los monopolios, mientras los mercados financieros sigan

siendo ejerciendo de matones de seguridad del sistema, el estado que

muestre tan siquiera tímidos signos de intentar salir del consenso

(corsé) neoliberal sufrirá todo el peso de las leyes del mercado.

Así pues, toda esta verborrea neokeynesiana, es más un aviso a

navegantes, unas vagas recomendaciones dirigidas al club de Davos para

que suavicen la deriva neoliberal ante el temor de una avalancha social.

El discurso neoliberal, a pesar de todos los esfuerzos mediáticos para

sostenerlo, está quedando obsoleto. La ideología neoliberal hace aguas

por doquier. En Chile, la cuna del sistema, los neoliberales se esconden

como apestados. El capitalismo global monopolista robotizado claramente

no está proporcionando empleos suficientes, sino precariedad y miseria

por doquier y que se extiende ya a las principales economías centrales

del sistema.

El Foro de Davos parece que ha tomado en serio el aviso. Propone un New Deal Digital, en el que la estrella es la Renta básica,

como única forma de prevenir la catástrofe social y política que se

avecina. Una renta o ingreso básico universal, como proponen Mark

Zuckerberg y Elon Musk, o un impuesto sobre los robots, como propone

Bill Gates, para financiarla. Renta básica, ingresos no salariales

garantizados, un impuesto negativo sobre la renta, etc.

. Teorías desde el ámbito marxista

En una economía capitalista son los beneficios y la posibilidad de

beneficios, es decir la rentabilidad, lo que dirigen la inversión.

Cuando ambos menguan la inversión se contrae, disminuye el empleo y los

salaries y la demanda agregada se contrae.

La teoría de la disminución de la tasa de plusvalía de Marx plantea que

los capitalistas compiten entre sí disminuyendo precios para aumentar su

cuota del mercado. Esto lo consiguen introduciendo innovaciones y

maquinaria (capital constante) que aumentan la productividad de los

asalariados.

Según Marx, la plusvalía, es decir, los beneficios empresariales, solo

provienen de la explotación de trabajo asalariado. Las máquinas no

pueden crear plusvalía por si solas sin la participación de la fuerza de

trabajo. Por lo tanto, si cada vez predomina más y más la proporción de

la maquinaria en el total de la inversión capitalista, el margen de

beneficio en relación al total de la inversión cae.

Marx plantea que a medida que la rentabilidad media del capital

disminuye, los capitalistas lo compensan aumentando la inversión y la

producción para aumentar la masa total de los beneficios. Pero llega un

momento en que la caída de la rentabilidad es tan acusada que por más

que se invierta y se expanda la producción la masa total de beneficio ya

no puede aumentar, sino que empieza a disminuir. Es el punto de

inflexión que lleva a la huelga de la inversión y a la crisis, una

especie de lockout o vacaciones de la inversión en espera de que los

asalariados acepten más recortes.

Si el margen de beneficios cae por debajo de los costes financieros de

la inversión, el capitalista no invierte, sino que atesora con lo que

los tipos de interés bajan. La única inversión que se produce entonces

es en activos financieros.

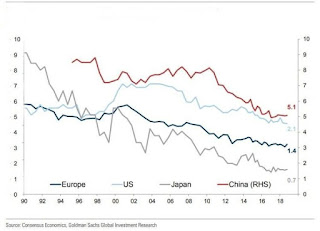

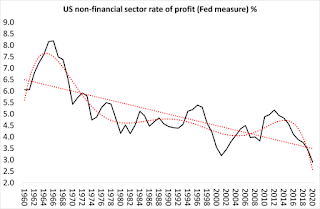

¿Hacia una tasa cerode beneficios?

Así, durante las dos décadas de 1970s y 1980s, la tasa de beneficios del

capital cayó en picado en la zona centro del capitalismo. A partir de

entonces la recuperación de la tasa de beneficios se consiguió a costa

de los salarios, mediante las políticas neoliberales y la globalización

(trasladando la producción industrial a los países pobre con bajos

salarios, a los que se sumarían el Este de Europa a partir de 1991.

Así, tal como van las cosas con la robotización y la inteligencia

artificial, la tasa general de beneficio de las principales economías

podría caer a niveles cercanos al cero muy pronto. Quizás a mediados del

presente siglo. Sería la Gran Gran Depresión.

Pero, el caso es que, excepto para los monopolistas y a causa de los monopolistas, la gran mayoría del sector no monopolista ya experimenta una tasa de beneficios cercana al cero y estamos de lleno metidos en la gran gran depresión, irreversible y permanente, la gran depresión monopolista.

Pero en condiciones de predominio absoluto de los monopolistas, la inversión monopolista no decrece. Los monopolistas mantienen unos enormes márgenes de beneficios. Mantener las posiciones de monopolio exige continuamente grandes inversiones (adquisiciones de posibles futuros competidores (startups) antes de adquieran una masa crítica peligrosa, o para mantener altos niveles de sobrecapacidad como barrera de entrada adicional.

Por otro lado, los subcontratistas (Foxcon, etc.) son sometidos a una enorme presión de costes de forma que para mantener su escaso margen se lanzan a una loca carrera de inversión saltando de país en país en busca del dorado de la explotación más absoluta. O sea, que, aunque las márgenes de beneficio sean muy estrechos, en estos casos la inversión se convierte en una cuestión de vida o muerte y alcanza ritmos de locura.

Richard Wolff (Contending Economic Theories): “El capitalismo ha oscilado siempre entre economías con más o menos mercados competitivos (más o menos monopolios), entre economías con más empresas privadas que públicas y economías con más sectores en manos estatales, y entre economías con sistemas políticos más democráticos y sistemas más autocráticos.”

“Algunas veces los empresarios cooperan o se fusionan para evadir los riesgos o los costes de la competencia. A veces la competencia elimina rudamente a todos los competidores excepto a uno o a unos pocos. De esta forma la competencia se autodestruye dando lugar a cárteles, oligopolios o monopolios. Cuando estos usan su poder de mercado para subir precios, provocan la oposición de aquellos que tienen que pagarlos. Estos oponentes pueden, y a menudo lo hacen, contraatacar consiguiendo que los gobiernos rompan los monopolios (reventar los trusts) en empresas más pequeñas y de nuevo competitivas empresas. Además, los altos beneficios de los cárteles y monopolios pueden atraer a nuevos entrantes que reintroducen la competencia. El péndulo así oscila entre competencia y monopolio en muchas industrias y así entre más y menos competitivo capitalismo.”

Muchos marxistas plantean que su análisis del sistema puede prescindir de la existencia y la actuación de los monopolios, los cuales no tendrían ningún papel especial en la ocurrencia de las depresiones. El sistema funcionaría de forma parecida con o sin monopolios y que en realidad esto no es nada nuevo en la historia del capitalismo (ferrocarriles, petróleo, automóviles, bancos, telecomunicaciones, etc.).

Así, según Richard Wolff, no existe un solo tipo de capitalismo sino una variada gama de ellos. Habla incluso de “capitalismos” que se han ido sucediendo de forma más o menos aleatoria, o basculante, a lo largo de la historia. Capitalismos con mercados menos competitivos (monopolios), capitalismos con más empresas privadas que públicas, capitalismos con sistemas políticos más democráticos, capitalismos con sistemas políticos autocráticos, etc. Es decir, no existe ninguna tendencia secular al dominio de los monopolios como se defiende en este blog. La actual globalización monopolista sería una variante aleatoria y perfectamente reversible según las circunstancias.

Aunque la concentración y la centralización del capital es algo inherente al sistema, aducen que la competencia no desaparece entre los monopolistas (¿¿competencia monopolista??). Además, la sustitución de viejos productos por otros nuevos, acaba, a la larga, reduciendo o eliminando la ventaja monopolista.

Tampoco creen que los márgenes de beneficios que obtienen los monopolios sean exagerados. Michael Roberts constata, por ejemplo, que, en 1911, cuando la Standard Oil fue disgregada en 34 compañías por orden del congreso, la suma combinada de los beneficios de las 34 “pequeñas” compañías resultó superior a la de la Standard Oil original. Algo parecido ocurrió con el monopolio de telecomunicaciones AT&T, que en 1984 fue dividido en 7 compañías regionales. Todas ellas siguieron obteniendo parecidos beneficios, lo cual sugiere la poca o nula significación de la existencia de monopolios.

Paul M. Sweezy y Paul. A. Baran (los únicos marxistas en plantear una fase monopolista nueva en el capitalismo)

Paul M. Sweezy: “La típica unidad de producción en el capitalismo actual es una corporación gigante, un conglomerado operando en muchas industrias y una multinacional operando en muchos países”

Según la teoría del capital monopolista de Paul M. Sweezy y Paul. A.

Baran el capital monopolista tiene una contradicción dinámica. El

sistema muestra una inhabilidad crónica para absorber las enormes

plusvalías que es capaz de producir. Gracias a sus posiciones de

monopolio obtienen plusvalías en exceso que invierten en capacidad

adicional. El problema es que la demanda agregada no sigue y la

capacidad productiva se convierte en sobrecapacidad con lo que futuras

inversiones no van a generar más beneficios. ¿Para qué aumentar las

inversiones si los beneficios siguen fluyendo con la capacidad actual

instalada?

Y mientras la especulación financiera prometa tasas de beneficios

superiores a las de la inversión real, los capitalistas seguirán huyendo

de la inversión productiva.

Así pues, según estos marxistas, el capitalismo monopolista muere a causa de su propio éxito. “De ello sigue que el estado normal de la economía en el capitalismo monopolista es el estancamiento”.

En lo que parecen estar también todos de acuerdo, keynesianos y

marxistas, es en que la gran depresión no interesa solamente a quienes

la padecen (trabajadores y clases medias) sino que tampoco interesa a

los capitalistas en general (los keynesianos insisten particularmente en

ello) y en este punto se equivocan. Por el contrario, hay un grupo de

capitalistas, los más poderosos, a los que puede interesar la depresión.

Se trata de las grandes corporaciones monopolistas transnacionales.

Depresiones sin monopolios y depresión con monopolios

El problema de muchas de estas explicaciones (excepto Baran y Sweezy) es

que no incorporan el fenómeno de la pertinaz monopolización creciente y

global de la economía.

Las crisis sin depresión en el capitalismo juvenil

En los inicios del capitalismo no había empresas con capacidad de control significativo sobre el mercado. Había muchas empresas en cada sector que no podían influir sobre unos precios que venían dictados por el mercado.

Las crisis de sobreproducción reventaban los precios con lo que los beneficios desaparecían y con ellos las ganas de invertir. A pesar de los ridículos salarios de las depresiones muchas familias aguantaban porque los precios habían bajado en proporciones parecidas. Las crisis deprimían los salarios, pero también los precios de las mercancías y los beneficios. Las crisis eran deflacionistas en todos los sentidos.

Todo el mercado quedaba para las empresas que se las ingeniaron para sobrevivir (destrucción creativa). Con sus cotas de mercado ampliadas, los beneficios volvían a sus cuentas y de nuevo se animaban a invertir. El sistema parecía tener un mecanismo automático de recuperación.

Las depresiones en el capitalismo con monopolios nacionales

Eric Hobsawm: "

La existencia de una "aristocracia obrera" se explica por los super-beneficios monopolistas, que permiten a los capitalistas dedicar una parte a sobornar a sus propios obreros, creándose una especie de alianza entre trabajadores de una determinada nación y sus capitalistas contra otros países".

El capitalismo monopolista empezó a manifestarse durante el último tercio del s. XIX y sobre todo con la Larga Depresión de 1870-1896.

En un principio se trataba de monopolios “nacionales”. En Alemania y en Estados Unidos aparecieron poderosas asociaciones de productores como los konzern alemanes (Krupp, Thyssen, etc.) y los trusts americanos (Morgan, Carnegie y Moore que en 1901 se fusionaron en la U.S. Steel Corporation).

Los gobiernos fueron soporte de la concentración del capital puesto que los monopolios “nacionales” precisaban de la palanca del poder estatal.

Existía una especie de "contrato social" por el cual parte de los beneficios de las grandes corporaciones monopolistas repercutía en los estados y ciudadanos que las hospedaban.

A los monopolistas “nacionales” les interesaba reforzar el nacionalismo y las estructuras públicas y militares de sus estados base para utilizarlas contra otros estados imperialistas. Los monopolios “nacionales” utilizaban la fuerza de sus estados matrices para expandir y controlar sus mercados y asegurarse suministros de materias primas.

El reforzamiento del Estado incluía que parte de los beneficios de las grandes corporaciones monopolistas repercutieran en los contribuyentes. Sindicatos y partidos de izquierdas (aristocracia del trabajo) apoyaron repetidamente las aventuras coloniales de sus respectivos imperialismos. Cecil Rhodes reconocía que para frenar la conflictividad social en Inglaterra los británicos tenían que ser imperialistas.

Pero con monopolios nacionales la destrucción del tejido empresarial a causa de las crisis ya no resultaba tan “creativa”. La criba ocurría generalmente solo en el sector no monopolista, y si algún monopolio nacional caía a causa de la competencia internacional, difícilmente podía ser reemplazado sin más.

Por otra parte, los monopolios que quedaban en pie impedían la caída de los precios de los sectores que controlaban con lo que la demanda no remontaba. De pronto se advirtió que las crisis dejaban de lado su carácter cíclico para convertirse en espirales depresivas.

Remontar la Gran Depresión 1929-39 significó el nazismo, la guerra mundial y dos bombas atómicas.

La Gran Depresión Monopolista permanente

Nadie puede negar que la economía actual está dominada por unos pocos monopolios transnacionales. Según el Instituto Suizo de Tecnología solamente 147 firmas controlan el 40% del capital global a través de sus participaciones cruzadas, y un total de 737 firmas controlan el 80% del capital mundial.

Biflación monopolista

En las crisis sin monopolios, quien no bajaba los precios no colocaba

sus productos o servicios. En este caso los consumidores con pocos

recursos encontraban productos a precios reventados gracias a la

deflación generalizada. En la actual depresión monopolista esto ocurre

sólo en el sector aun no monopolizado (lampistas, tenderos, bares,

panaderías, ferias, mercados populares, limpieza, servicios personales,

locales comerciales, artesanía, pequeño comercio, etc.) bajan los

precios sometidos a una competencia suicida.

Los monopolios privados, por el contrario, pueden compensar con creces

la caída de la demanda deprimida subiendo sus precios, aunque esto

implique la exclusión y la marginación de muchos consumidores. En los

sectores monopolizados, como el de las corporaciones energéticas,

farmacéuticas, telecomunicaciones, servicios públicos privatizados,

etc., los precios resisten e incluso suben durante la crisis y los

beneficios aumentan a cargo de los clientes que, a falta de

suministradores alternativos, sólo pueden optar entre pagar el recibo,

reduciendo en consecuencia sus gastos en el sector no monopolista – y

por lo tanto profundizando aún más en la Depresión - o quedar

desconectados (excluidos).

Pero, ¿se puede hablar de una tasa general de beneficios?

La caída en los beneficios no afecta a todos por igual. Los monopolios

mantienen sus tasas de beneficio durante las crisis e incluso las

aumentan concentrándose más y absorbiendo más y más cota de mercado.

En la realidad hay que hablar de dos segmentos con respecto a la tasa de

beneficios. Hay que desagregar los beneficios del sector monopolista

(normalmente muy inelástico) de los beneficios del sector no

monopolista. Es el caso escandalosos beneficios de las FAANGS en

épocas de pandemia y recesión generalizada, con un crecimiento de los

beneficios de los cuatro grandes (Amazon, Google, Apple y Facebook)

durante el segundo cuatrimestre de 2020 de 34 mil millones de dólares.

El precio de sus acciones en bolsa se disparó y su valor combinado

alcanzó 5 billones de dólares, el 25% del PIB de EEUU. George Bezos vio

incrementada su fortuna en un solo día en 13.000 millones (13.000.000.000 dólares)

Además, la reacción frente a la tasa de beneficios es distinta en el

sector monopolista respecto a la reacción en el sector no monopolista.

La inversión en el sector no monopolista reacciona de forma directa a la

tasa de beneficios presente y esperada. En cambio, la reacción en el

sector monopolista a los beneficios no es en absoluto directamente

proporcional. Puede no haber reacción alguna e incluso puede haber una

relación inversa. A más beneficios menos inversión (en eso Sweezy Baran

tenían razón)

Los monopolistas resisten muy bien los periodos de crisis. Puede incluso

apreciarse que, paradójicamente, más bien prosperan cuando al resto les

va fatal. Su proporción de la renta total aumenta contracíclicamente. A

más depresión mayor desigualdad puesto que aumenta la proporción de la

renta que se apropian. El tremendo aumento de la desigualdad a medida

que se prolonga y profundiza la depresión refleja esta paradoja.

La explicación de esta aparente paradoja es el resultado de la alocada

competencia en el sector no monopolista (proveedores, subcontratados,

trabajadores, etc.) que conlleva la caída de sus precios, rentas y

beneficios (deflación), caída que se traduce en disminución de costes

para el sector monopolista y por tanto en aumento de sus rentas de

monopolio. Es decir que la caída de las rentas y beneficios de unos, la

gran mayoría, aumenta los beneficios de la minoría monopolista.

Con la crisis y la depresión los únicos que mantienen sus beneficios son

las corporaciones con mayor grado de monopolio. Las tasas de beneficio

de las grandes corporaciones monopolistas se mantienen e incluso

aumentan, mientras que la tasa de beneficios del sector no monopolista

se desploma arrastrada por la caída en picado de la demanda global.

Otro agujero de la teoría convencional es que da por hecho que la

sobrecapacidad a causa de la Depresión es un mal para la economía y es

mala para todos los capitalistas. Pero resulta que el monopolista tiene

un cierto interés en el mantenimiento de la sobrecapacidad puesto que

ésta constituye una buena barrera de entrada con respecto a sus acotados

mercados. Wal-Mart mantiene en funcionamiento en ciertas zonas enormes

superficies comerciales, totalmente superfluas, para disuadir posibles

contrincantes.

Con la Depresión los monopolios acaparan cuotas cada vez mayores de los mercados donde operan aniquilando virtualmente a la competencia. Mientras las grandes superficies (WalMart, Carrefour, etc.) destruyeron buena parte del tejido comercial urbano, Amazon ha aplastado el pequeño (y mediano) comercio no solo de las ciudades sino de las más recónditas zonas rurales del planeta. Amazon constituye una verdadera pandemia global que en simbiosis con los coronavirus está acaparando el comercio al detalle de todo el planeta.

Pero es que, además, nadie sabe cuáles son los beneficios reales.

Declaran lo que quieren donde quieren. Sus declaraciones de beneficios

forman parte de su "contabilidad creativa" para captar nuevas

aportaciones de capital o simplemente de su política de relaciones

públicas. De ahí la pertinaz asimetría según la cual los beneficios sólo

aparecen en el lado bueno de la cadena de valor que suele estar situado

en algún paraíso fiscal.